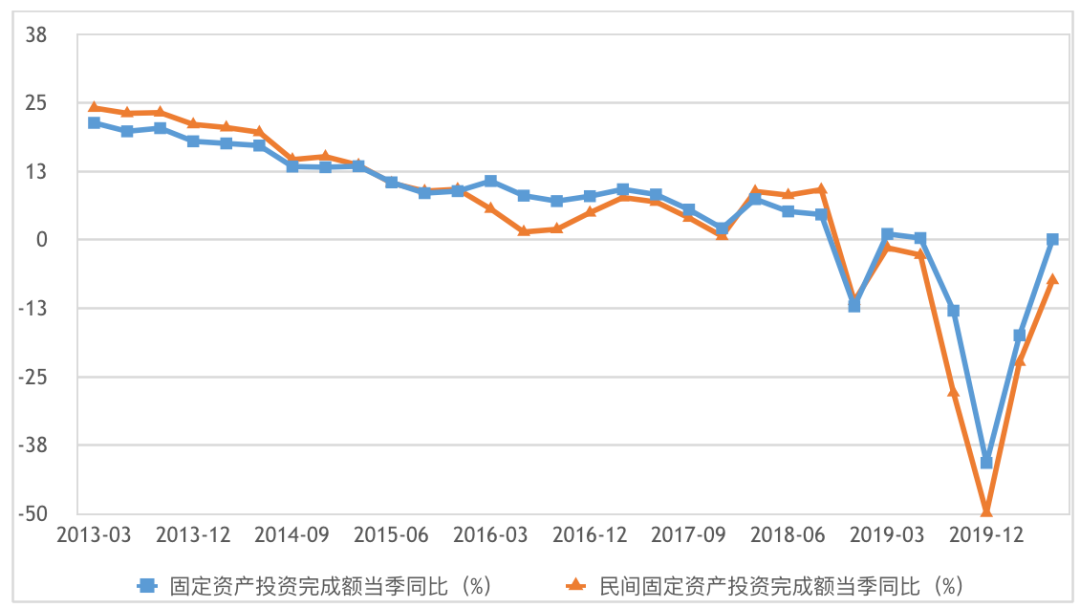

图6:全社会固定资产投资和民间投资完成额当季同比增速(%)

制造业投资资金来源机制有待疏通*。2020年上半年市场流动性总体宽裕,且对制造业的支持力度明显加大。

(*固定资产投资资金主要包括预算资金、国内贷款、企业自筹、利用外资、其他,企业自筹是最主要的投资来源,总体上约占80%左右,其次是国内贷款约占13%左右,各个行业资金来源结构有所不同,但上述二类均为最主要的资金来源 。从2008-2017年度的分行业固定资产投资各类资金来源占比的均值看,排在首位的是自筹资金:制造业(86.1%)、房地产业(42.7%)、老基建(“交通运输、仓储和邮政业”、“水利、环境和公共设施管理业”)(54.2%)、新基建中的信息传输、软件和信息技术服务业行业(90.6%),其次是国内贷款:制造业(8.5%)、房地产业(15.6%)、老基建(“交通运输、仓储和邮政业”、“水利、环境和公共设施管理业”基建行业)行业(20.8%)、新基建中的信息传输、软件和信息技术服务业行业(4.1%)。)

截至5月末,制造业中长期贷款余额4.28万亿,同比增长19.6%,创2011年2月以来新高,而1~5月制造业固定资产投资累计增速却为-14.8%。其中,高技术制造业中长期贷款同比增速40.9%,而高技术制造业固定资产投资同比仅增长2.7%。制造业和高技术产业信贷投放快而投资增速慢,表明实体经济获得的信贷资源转化为有效投资还存在一些障碍,这种障碍是增加流动性所不能解决的。

(* 2020年1-5月制造业固定资产投资增速数据来自于国家统计局网站。)

基建投资主要靠专项债和特别国债。基建投资的资金来源主要有两种:一是PPP项目融资,二是地方政府专项债和特别国债。近年来为防范地方政府债务风险,财政部门加大了对PPP项目的规范管理力度,PPP融资对基建投资的支撑力度不如从前。财政部政府和社会资本合作(PPP)中心发布的数据显示,2020年以来,PPP管理库中,新入库项目和投资额、净入库项目和投资额、签约落地项目和投资额、开工建设项目和投资额,分别同比下降32.9%、41%、77%、86.5%,表明PPP不是当前支撑基建投资的主要资金来源。2020年一、二季度地方政府新增专项债分别比2019年同期增长51.1%和53.7%。截至7月31日,地方政府专项债已发行全年计划的60.4%,1万亿抗疫特别国债已发行完毕。因此,可以判定,地方专项债和特别国债对稳定基建投资资金来源发挥了十分重要的作用。

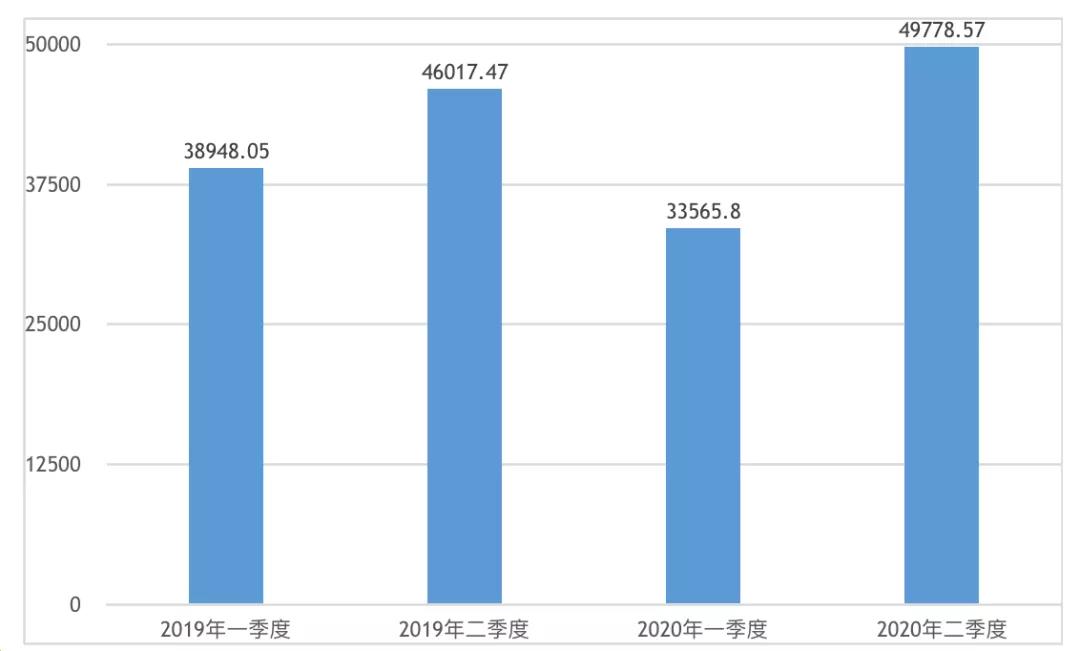

房地产业到位资金明显改善。2020年一季度房地产业实际到位资金低于去年同期,二季度比去年同期增长8%(见图7),对房地产投资的快速恢复起到了重要作用。房地产开发企业到位资金中,无论是企业贷款、个人按揭贷款、企业自筹资金、定金及预收款均有所改善。此外,房地产销售恢复较快,二季度商品房销售额为去年同期的106.57%,为一季度的128.48%;商品房价格稳中有升,从70个大中城市新建商品住宅销售价格指数月度同比与环比数据(见表2)看,绝大多数城市房价上涨。房地产销售的恢复和房价上涨,对保障房地产投资资金来源也发挥了一定作用。

图7:2019年和2020年一、二季度房地产业产业资金来源(亿元)