目前和未来一个时期,中美摩擦进一步升级的概率正在加大。各界普遍担心美国会对中国发动全面的金融制裁,而制裁的焦点可能主要集中在美国能否将中国排除在SWIFT系统之外和冻结中国的美元资产这两个问题上。本文将主要讨论上述三个问题,并提出应对策略。

理解金融制裁可能存在四个误区

关于金融制裁,目前可能存在四个认识上的误区。一是金融制裁的对象仅限于金融机构。金融制裁从字面上来理解,似乎是仅针对于金融机构的限制,但事实并非如此。美国金融制裁的主要方式是限制被制裁实体的金融活动,特别是对被制裁实体在金融机构开立的账户及其相关的资金往来进行约束,所以也可以将“金融制裁”理解为对金融活动的制裁。因此,被制裁实体既可以是金融机构,也可以是非金融企业,还可以是自然人,甚或是政府机构。从国际上已有的诸多案例来看,金融制裁的主要对象往往是非金融企业和个人,制裁发起国通过对这些被制裁对象的支付、交易、结算等金融活动进行限制、甚或是账户和资产的冻结,最终达到打击被制裁实体的经济活动能力的目的。

二是金融制裁的影响局限在金融市场。将金融制裁理解为仅针对金融机构,就很容易误认为金融制裁的影响也只在金融市场中。例如某国对另一国发动金融制裁,被制裁国的外汇市场、股票市场、债券市场就会受到冲击。但金融是经济的血脉,金融背后是经济活动,一旦某国被金融强国金融制裁,不仅有来自金融市场的即时冲击,还会有因为金融制裁而无法完成跨境支付结算所导致的进出口贸易萎缩,更可能有因为担心国际政治风险而取消的国际投资等实体经济方面的影响。金融是现代经济的核心,金融制裁所带来的影响通常是全面的。

三是金融制裁对于制裁发起国而言只有收益没有成本。国际金融制裁最初的出发点是通过金融手段切断诸如恐怖主义、洗钱等危害国家安全的资金流通渠道。而近年来金融制裁越来越多地沦为金融强国对竞争对手国进行打压的战略工具,目的是赤裸裸的损人利己。由于具有压倒性优势,通常认为金融强国发动金融制裁似乎只有收益而没有成本,实则不然。当两国经济联系不太紧密,特别是金融强国自身经济体量远超金融弱国之时,金融强国通过放弃本来就不太紧密的局部经济联系和有限的经济利益,以金融制裁威胁金融弱国按照其意愿行事,确实可以做到“利大于弊”,甚至可以忽略不计“弊”。但当两国经济联系高度紧密,且规模上较为相近,发起金融制裁所引发的相应损失和由此带来的世界经济连锁反应,以及金融制裁与反制裁而可能引发的长期动荡都是金融制裁难以忽略的真实成本。面对这样的对象,实施金融制裁就非常有可能“两败俱伤”甚至是“得不偿失”。如此之高的成本是制裁发起国不得不事先认真考量的。

四是金融强国可以随心所欲地发动金融制裁。金融制裁发起国在发动金融制裁时自身利益也可能同时受损,还往往会遭到被制裁国激烈的反制措施,反过来损害了自身利益;制裁还可能伤害到第三国,引起相关国家的反对和反制。所以,发达国家国内通常对发动金融制裁设置了明确的前提条件和系统的启动程序,尤其是全面金融制裁的实施,以保证“如无必要则审慎使用”。这就意味着,围绕着一国金融制裁的决策往往会有一系列成体系的配套规则。特别是当金融制裁的范围从一个点扩大到一个面,制裁发起国和全球治理机构都有一定的约束机制。

美国对中国发动全面金融制裁存在五大障碍

随着针对华为、中兴、TikTok、微信等中国软件与中概股的总统行政令频繁发布,美国对中国实体的金融制裁已经走在路上。未来一个时期,美国对中国金融制裁的动作可能会继续演绎,大选之后也不会轻易收手。但综合考量,美国对中国发动全面金融制裁存在五大障碍,后者会直接和间接影响美国发动全面金融制裁的决策、程度和过程。

障碍一是美国企业和金融机构在华利益制约美国发动对中国的全面金融制裁。自1979年中美重新建交至2020年上半年,美国企业在华投资累计已超过7万家,年销售额达7000亿美元,其中97%都是盈利的,一大批美资知名企业都在中国落地生根且发展壮大,近两年来美资企业仍在陆续进入中国。很长一段时间以来,中美是最大的贸易伙伴之一,如果再加上通过中国香港转运和间接开展的投融资经贸活动,美国企业在华的利益巨大。中国加入世贸组织以来,美国商业银行、投资银行和保险公司在华业务快速发展,盈利状况良好。如果要这些企业和金融机构短期内清理自身在华业务以配合全面的金融制裁,必将导致其遭受严重损失,因而是难以接受的。

障碍二是美国对中国全面金融制裁与中美经贸协议成果相悖。中美第一阶段经贸协议约定,中国加大从美国的进口规模,从而有助于改善中国与美国之间长期存在的贸易失衡。在这种情况下,美国对中国实施全面金融制裁,将会导致两国经贸往来的支付结算无法正常进行,将中美经贸协议拖入难以执行的地步,美国眼看可以到手的利益有可能难以兑现。仅此一点就可以认为,美国不可能将中国排除在美元支付结算体系之外。

障碍三是美国对中国全面金融制裁有损美元体系。美元体系的建立有赖于世界经济的发展,两者之间是“毛和皮”的关系。如果美国对中国发动全面的金融制裁,中美之间的正常经贸往来将完全隔绝,而中美又是全球最大的两个经济体,两国之间经济来往的大幅减少必然导致美元使用的大幅下降。目前中国与其他国家经济往来的支付结算主要用的还是美元。由于中国是全球最大的市场,孕育着无限的商机,美国对中国实施全面金融制裁,其他经济体为了维持与中国经贸往来,必然会选择其他币种或其他方式作为替代的交易媒介,欧元和人民币体系就有可能乘势而上,美元体系必将受到侵蚀。再则,全面金融制裁中的冻结美元资产也会使得全球投资者对于美元信用心存疑虑,投资者自然会担心自己的美元资产是否有朝一日也会因为“美国需要”而被冻结。这是美国不得不认真考量的风险。

障碍四是美国股票市场和债券市场将受到严重冲击。近年来,美国股市经历了有史以来最长的“牛市”,然而这是一场没有基本面支撑的人造牛市。疫情的到来迫使美国走上财政赤字货币化道路,美联储大幅增加货币发行、推行低利率,导致美元泛滥,推高股市。如果此时美国发动对中国的全面金融制裁,美元体系和美元信用遭遇压力很可能会对美国金融市场形成冲击,进而会捅破具有明显泡沫的美国股市,这是当下美国所不得不面对的一种可能性。

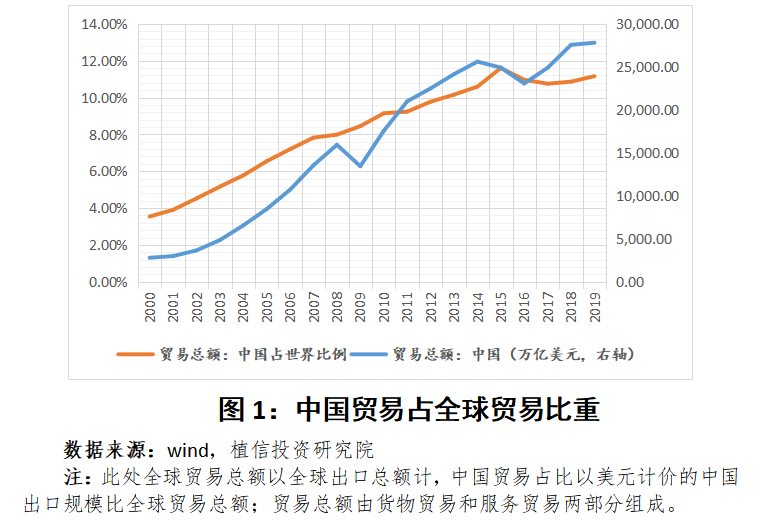

障碍五是美国盟国在华利益使其难以全力支持美国对中国的全面金融制裁。经计算,2019年中国贸易规模全球占比11.16%,为世界最大贸易国,中国对外直接投资和外商来华直接投资合计全球占比19.66%,美国的盟友如欧盟、英国、日本、韩国等经济体通过贸易和投资途径和中国也建立非常密切的经贸联系,中国是一系列重要国家最大的出口市场。美