报告摘要:“十四五”对于我国经济社会发展来说是“三个五年”的开启。“十四五”是我国进入新时代后的第一个五年,是迈入高收入国家后的第一个五年,是(全面建成小康社会后)实现到2050年建成社会主义现代化强国,实现两步走战略目标的第一个五年。

“十四五”时期我国经济社会发展的宏观背景主要体现为三个“百年大局”的叠加。“十四五”时期,我国处于百年未有之大变局的深度调整期、百年未遇之大疫情持续影响期和“两个一百年”奋斗目标的历史交汇期(陈昌盛等,2020)。这决定了“十四五”时期我国经济社会结构注定要发生一系列重大变化。

本报告主要对“十四五”期间全球宏观趋势、国内经济增长特征、宏观调控治理思路等进行猜想。

1.上篇:五大趋势

“十四五”期间全球宏观两大背景与国内经济增长特征

趋势一:全球治理体系“东升西渐”,中美博弈加剧,并向多个领域蔓延,局部脱钩压力上升。

疫情使全球深层次矛盾更加凸显,并有演变成持久性冲击的风险,加速“十四五”时期全球政经秩序、治理体系变革。从历史上来看,席卷全球的传染病疫情之后,经济社会发展格局都发生了重大调整。疫情的影响或将持续至2022年,贯穿“十四五”前半段,进而推动全球政治经济治理体系加速变革。

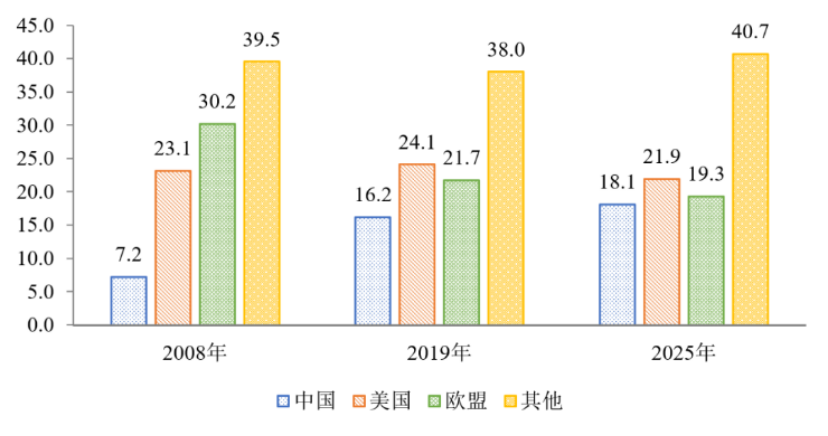

“十四五”期间,世界主要经济体份额占比承继“东升西渐”态势,中国对美国赶超态势更明显,中美博弈进一步加剧。根据国务院发展研究中心的预测,“十四五”期间,中、美、欧经济占比将分别达到18.1%、21.9%和19.3%;我国经济总量将在2027年超过欧盟,在2032年超过美国。

中美博弈加剧,逆全球化趋势难以改变,一球两制“One world,two systems”风险在上升。疫情影响深化使全球新一轮贸易周期开启困难重重,全球贸易规则、技术、资本以乃至全球产业链割裂态势益发明显。

图:美欧中占全球经济比重(%)

资料来源:国务院发展研究中心

趋势二:疫情影响延续,全球“高债务、低利率、低通胀、低增长”特征更为凸显。

疫情是个放大器,使全球经济长期减速的结构性因素更为凸显。疫情过后,各国刺激政策导致实体、金融脱钩,贫富分化进一步加剧,居民部门消费、加杠杆扩张乏力,各国难以摆脱对高债务、低利率的依赖。金融、实体脱钩,贫、富加剧导致各国收入不平等深化,边际消费倾向、平均消费率持续下降,居民部门加杠杆乏力。

(1)“收入分配恶化→边际消费倾向低→居民消费乏力”需要新一轮财富再分配周期。此次疫情过后,各国刺激政策带来新一轮资产价格泡沫,收入分配加剧不是在缩小,而是进一步扩大;(2)“逆全球加剧→全球贸易疲弱”需要新一轮全球贸易规则的重建,“十四五”期间或很难实现。

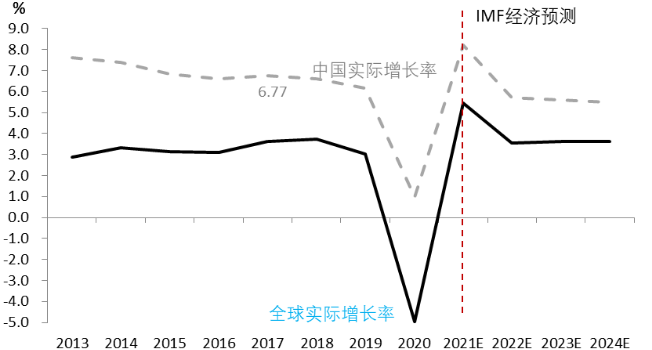

“十四五”期间,全球经济对我国经济将呈现拖累,国际收支出现逆差拐点。根据历史数据,我们发现全球GDP增速变动对中国GDP增速变动的弹性约为0.45,即全球GDP增速提升1个百分点,对中国GDP增速拉升约0.45个百分点。根据IMF对全球经济增速的预测,2020-2024年平均经济增速较2015-2019年下降约1.05个百分点,则对中国实际GDP的拉低约0.47个百分点。我们预计“十四五”期间,我国经济增速,在基准情形下,2025年将逐步放缓至4.9%,到2030年则可能降至4.45%。

图:“十四五”期间全球和中国经济增速及预测

资料来源:IMF,国泰君安证券研究