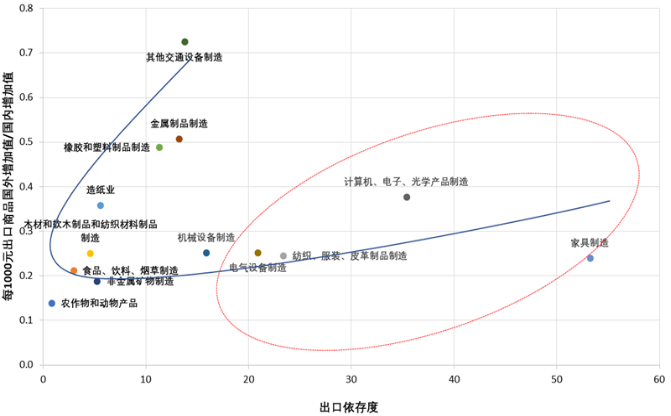

图:易受到转移影响的行业集中于出口最终品国内增加值占比较小且外需依存度较高的行业

资料来源:商务部全球价值链与中国贸易增加值核算数据库,国泰君安证券研究

图:我国在高端数控机床、芯片、光刻机、高端传感器等领域严重依赖进口

资料来源:商务部全球价值链与中国贸易增加值核算数据库,国泰君安证券研究

猜想四:“十四五”时期,我国人口结构将发生深刻变化,人均收入也靠近高收入国家水平,消费率提升、消费升级将愈发明显,医疗消费也将上一新台阶。

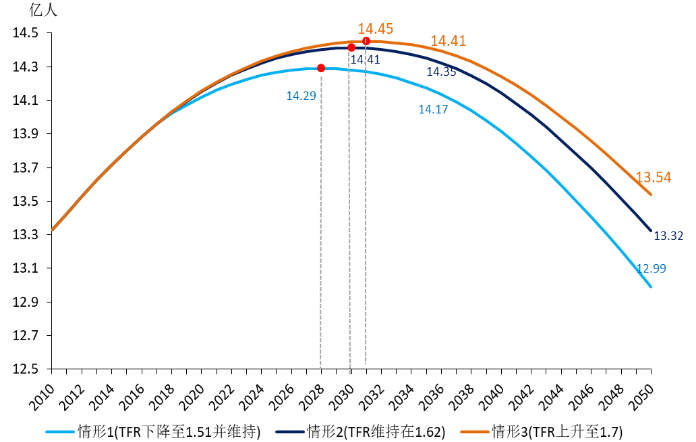

“十四五”期间,我国人口结构会发生三个拐点性变化:(1)人口总量峰值或将在2025年出现。(2)“十四五”期间老龄化程度将加快,20-50岁劳动人口加速向下拐点出现。(3)养老保险在“十四五”期间有穿底压力。

a、新生儿人口急剧下降是人口“通缩”新时代大序幕的开启。若总和生育率(TFR)按照2018年1.37的水平维持,我国人口拐点将提前5年到2025年。

b、我国的20-50岁人群——主体购房人群、主力消费人群和生产人群——的下行拐点是2013年,“十四五”期间是第二拐点——加速向下的拐点。我国20-50岁劳动人口将会在2019-26年之间开启加速下降的大幕,7年间下降7000多万口。房价下行压力将逐步加大。

c、预计到养老金缺口到2025/2030年将分别达3.8/7.9万亿, 2035年将超10万亿。如果考虑动用存量,养老保险基金将于2022年耗光。如果考虑动用存量且考虑财政补贴,养老保险基金将于2023年“穿底”(参考报告《中国人口周期、经济趋势和资产配置》20190606)。

伴随“十四五”期间人口结构的深刻变化,人均收入靠近高收入国家水平,消费率提升、消费升级将愈发明显,医疗消费也将上一新台阶。

图:“十四五”期间人口总量拐点提前到来

资料来源:Wind,国泰君安证券研究