2014年以来,随着进口替代战略的实施,制造业在俄国内市场竞争力提升,工业品总体进口依赖度已从2014年的49%降至40%。制造业中有15个部门进口替代率超过50%,3个部门超过75%。其中食品工业机器制造业国内市场占有率提高了3倍,农机制造和机床制造产品进口替代率从38%增至60%。2019年,俄非资源类产品出口量价齐升,成为创纪录的一年。出口增长中包括中等加工产品,如轿车出口增长23.5%,药品、香水和化妆品的出口增长10.1%,轻工业产品出口增长7.7%。2020年,在新冠疫情蔓延下,俄制药和医用工业成为制造业黑马,1~5月,医用辐照、康复、电子诊断和治疗设备产量同比增长77.6%,制药业产值同比增长20%,保证了国内抗疫需求。

俄罗斯制造业的一个明显特征是多代技术同堂、水平参差不齐。近年来,面对新工业革命的冲击和挑战,俄罗斯在产业数字化领域也在奋起追赶。俄罗斯工业和贸易部认为,目前,工业已超过农业、服务业和建筑业成为最愿接受技术创新的部门。根据俄罗斯高等经济学院的调查,包括智能机器人、添加剂技术、3D打印、开源技术、云计算、工业分析技术、工业物联网、大数据处理、射频识别(RFID)等工业4.0的先进技术已在俄制造业多个行业广泛应用。其中,工业物联网、智能机器人技术在计算机、电子和光学产品、电子设备、化学产品、交通工具生产中应用最多。射频识别在制药、汽车制造、机器设备生产中具有很高利用率。3D打印和增材技术在汽车和计算机生产中十分普遍。云计算在冶金制造、橡胶制品和塑料生产中得到大量采用。该报告的结论之一是,尽管俄罗斯向工业4.0的过渡是在相对不利的商业环境下进行的,但这方面的进展显而易见,对工业4.0的兴趣正在逐渐转化为具体的投资和实际成果。

(二)存在的主要问题

俄制造业的主要问题是绝对规模偏低、结构简单,在制造业内部,中低技术部门产品占比偏高,企业创新动力不足,制造业的现有规模和多元化程度还不足以支撑经济转型和优势重塑,致使其在全球制造业竞争力排名中落后。

1.绝对规模偏低

2018年,俄罗斯第一、第二、第三产业产值占比分别为3.5%、35.8%、60.7%,与工业化国家相比工业绝对规模偏低。截至2019年1月1日,俄制造业共有29万家企业,吸纳就业人口1 010万,在俄工业总增加值中占比为14%,在GDP中占比为13.1%。根据联合国工业发展组织数据,2017年,俄制造业增加值为1 880亿美元,分别相当于中国(3.593 1万亿美元)和美国(2.249 4万亿美元)、日本(1.025 5万亿美元)和德国(7 599亿美元)的5.2%、8.3%、18.3%和24.7%。按制造业增加值排名,俄罗斯在世界制造业50强国家排行榜中居第13位,在世界制造业中占比为1.5%。2000~2015年,俄罗斯制造业增加值复合年增长率(CAGR)为9.8%,中国、印度、印度尼西亚和泰国分别为17.9%、13.5%、15.3%和12.5%。从追赶角度看,俄罗斯制造业增加值不仅落后于中、美、日、德等世界制造业大国,也落后于部分新兴市场国家。

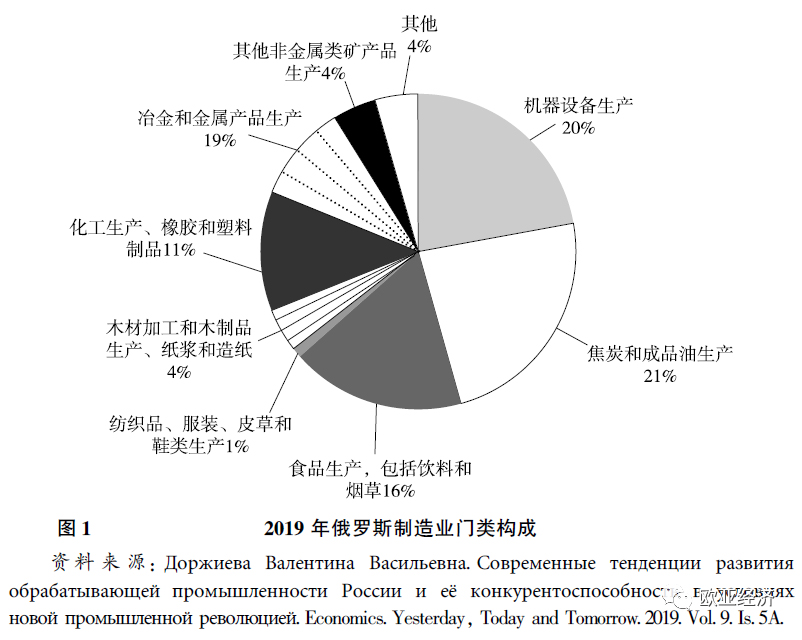

2.中低技术部门占比高

制造业中高、中、低技术的相对关系与其对GDP 增长的贡献率有重要关联。目前,俄制造业主要停留在传统的冶炼、资源粗加工行业,代表高技术水平的机器设备制造仅占22%,中低技术部门在制造业中扮演着主要角色,其产品占比接近70%,焦炭与成品油生产、冶金和食品生产三个部门约占产出价值的56%。相比之下,德国的中高技术产品占比为54%,日本为51%,美国为46%,中国为40%。除技术构成落后外,固定资产老化也制约了制造业潜力的发挥。2017~2018年,在高技术、中高技术、中低技术和低技术制造业中,固定资产老化率均在45%以上(见表1)。

3.高技术产品出口占比低

受制造业结构低度化制约,俄高附加值的深加工制成品产出和出口比重依然很低。据世界银行数据,2000~2016年,俄罗斯高技术产品在出口总额中占比最高时为4.28%(2002年),之后伴随着国际油价的上涨逐年下降,最低时为1.09%(2008年),到2014年西方发起制裁时为1.92%,2015年后由于实施进口替代等措施,高技术产品出口占比有所上升,2015年和2016年分别为3.1%和2.35%(见图2)。最近10年,尽管俄非资源类产品出口占比从47%缓慢增至53%,但其中大多数仍为中低技术产品,导致俄在世界高技术产品出口中占比仍然微不足道。2000~2016年,其占比一直为0.3%左右,世界排名从第29位后移至第30位(见表2)。