其次,金融业历来就是科技运用的主要领域,运用金融科技改造传统金融,是金融发展的基本途径,因此“金融科技的发展状况如何,决定了一国、一地金融体系未来的竞争力”。

图片来源:每经记者 吴林静 摄

金融科技的发展与地方的基础条件、优势特色密不可分,从全球来看,其发展动力可以分为三类。

第一类是需求拉动型,以中国为代表。李扬提到,“一个可能只赚一分钱的产品,在中国都能做得极大,因为一分钱乘上14亿人口,就是不得了的市场、不得了的需求。”背靠着强大的市场,中国的金融科技产品天然拥有一片需求的蓝海。

回顾中国的需求拉动,李扬总结了三个最显著的因素。

第一点是因为传统金融服务严重不足,为科技公司在基础金融服务供应方面的异军突起提供了契机。在中国,科技与金融相结合,最早的切入点是支付清算。这是因为,在中国,支付清算作为金融业最本源的功能,一直未得到应有的重视。在传统的理念中,创造货币的行为和与货币创造有关的机构才是监管的重点。比如商业银行,因为其负债便是货币供给的主要组成部分。过去的互联网银行为什么被监管当局整肃?那是因为它们形成了自己的资金池、大办“通道”业务,而这些都与货币创造直接有关。支付清算则不然,它并不创造货币,它的功能,只是让那些已经被创造出来的货币流转起来而已,所以,大量的科技公司得以通过开展支付清算业务而介入了金融业。然而,现在人们已经知晓,从功能角度考察,在金融的诸多功能中,最核心、最不可被替代的功能正是支付清算。我们看到,被阿里、京东等金融科技企业入局后的支付清算系统,正在加速货币的流通速度。“经过这么多年的实践,大家都已知道,它比创造货币厉害多了。”李扬说。

第二点是庞大的人口基数带来可观的客群需求,不管是数字化银行、平台融资,还是投资理财、保险、电子支付等等,都能获得迅速发展。同时,庞大的人群确实获得了各种金融服务,需求得到满足。

第三点是平台引流极大地丰富了应用场景。李扬强调了两遍:平台经济是以后我们主要的经济形态,“数字经济、平台经济、算法经济,这都是我们回避不了的新的东西,它不可阻遏地冲击我们原有的商业模式、企业模式和经济体制。”

统观李扬总结的以上三点可以看出,之所以金融科技能在中国蓬勃发展,是源于传统金融的缺位,而科技发现了被忽视的需求以及可以被创造需求的空间,后者以己之力迅速补位,从而迅速成长为市场上不可忽视的力量。

第二类是技术驱动型,以美国为代表。李扬提到,美国在技术创新上一贯保持领军地位,而且不是“有所为,有所不为”的领先,而是全面领先,多数新的金融科技概念和技术都起源于美国。同时,2019年全球市值前十的公司中,有8家是美国公司,其中多数都是科技公司,这些规模庞大的科技公司引领着美国金融科技的发展。而且,不光有新公司在前面引领,传统金融行业也在改造,增加的研发投入多用于实施“颠覆性技术”,打破过去,创造一套全新的模式。

第三类是制度保障型,以英国为代表。英国金融科技发展得好,得益于制度完备,保护产权、信息、隐私等法制健全,能够吸引大量高技术公司在英国设立,也能吸引大量高技术人才在英国落户。英国还有完善的支持创新的监管框架,“目前,全世界唯有英国在真正使用监管沙盒在改善金融的监管架构”。同时,英国金融发展的综合环境一向很好,伦敦始终蝉联GFCI全球金融中心指数第一名。

图片来源:每经记者 吴林静 摄

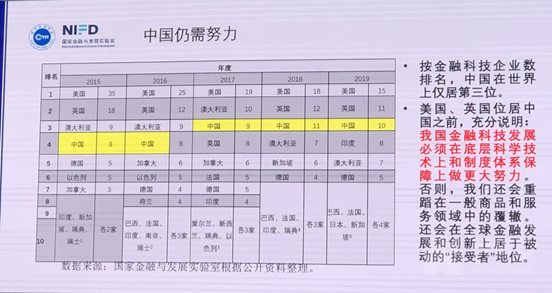

根据国家金融与发展实验室的“金融科技运行报告”课题组的统计数据,可以看到,2017年起中国金融科技企业数量排名上升至世界第三,再无改变,美国和英国仍居前列。

李扬提到,这种状况应当令我们警醒:我们如果不能在底层技术的发展上有大的进展,不能在制度上进一步完善,以及在底层科学技术的创新上和制度体系保障上做更大努力,我们还会重蹈在一般商品和服务领域中的覆辙——规模大,却没有定价权、主导权、决定权,居于被动的“接受者”地位。

所谓金融科技要“补短板、锻长板”,就是一方面继续用好市场和场景优势,比如提升普惠能力、延伸金融服务范围、赋能乡村振兴等等,“金融科技不能只赚‘奶油上的尖子’,而把底下的汤留给传统金融”;另一方面是夯实科学基础,以及完善制度,“这两点对于当下中国金融科技的重要性,怎么强调都不过分”。

(李扬,中国社会科学院学部委员、国家金融与发展实验室理事长、北京立言金融与发展研究院学术委员会主席。)