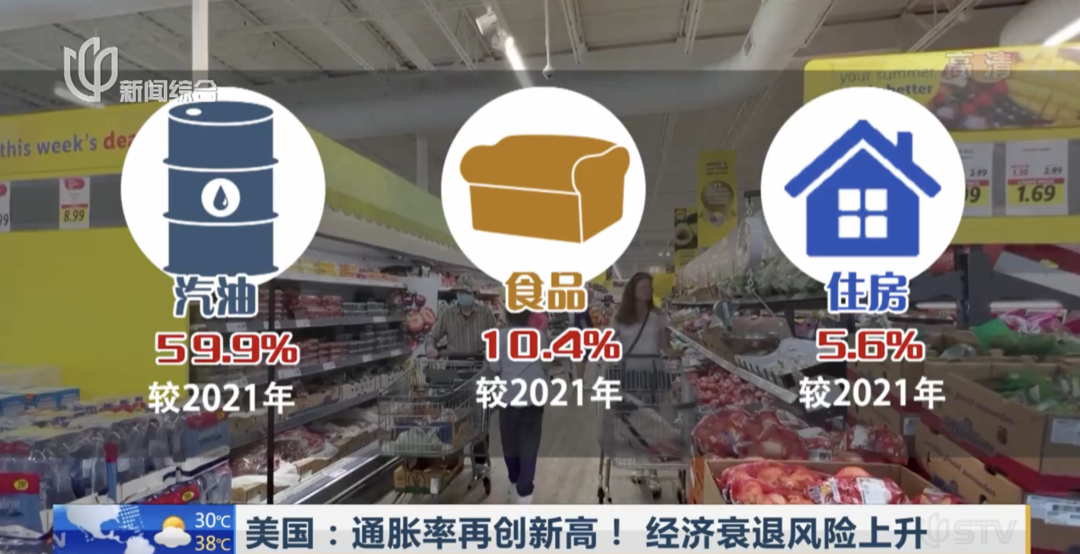

美国劳工部7月13日公布的数据显示,上个月,美国消费者价格指数CPI同比增长9.1%,远高于市场预期,再次刷新40年来的最高纪录。美国CPI指数一路狂飙,原因为何?对其它主要国家经济体又会产生哪些影响?上海电视台《新闻夜线》节目特邀张军教授解析相关内容。以下文字根据视频整理编辑而成,供读者参考。

张教授您好,美国6月份CPI创下历史新高9.1%,您觉得是什么原因造成的?

有两个主要的原因,首先是在过去两年多内,为了刺激国内的经济,美国宽松的货币政策层层加码,比如对家庭和中小企业实施了大量的货币补助,这在很大程度上奠定了美国通胀的货币基础。此外,此次核心通胀涨幅达到了6%左右,这主要来自于能源、粮食、大宗商品等的价格上涨,对美国造成了非常大的压力。这是由于地缘政治的波动以及俄乌冲突助推了能源价格,且大家对能源价格上涨的预期也在逐步抬升,导致美国过去相对比较平稳的通胀水平突然走向高位,且接连创造历史新高。

这次通胀水平是40年来最高记录,所以外界担忧美联储是否会加息。有机构预测美联储7月会再次加息75~100个基点,而且这个预期在不断增强,您如何看待?

美联储加息是大概率事件。因为从3月份通胀逐步抬头之后,美联储就以比较高的频率加息,3月到6月已经加了3次。而且6月份的加息创下了近30年以来加息幅度最高记录,达到了75个基点。接下来在通胀已经接近两位数的情况下,加息是肯定的,问题在于加息的幅度如何?考虑到9.1%的数据反映的是6月份通胀情况,最新的通胀指标还没有完全披露。拜登也提出这个数据已经过时了,6月份以来原油的价格也有所回落,所以关键还是要看美国经济过热的情况到底会不会发生变化,这在很大程度上决定7月份的加息幅度,我个人认为最起码加50个基点。

您刚才讲到美联储3月、5月、6月实际加了3次息,从25个基点到50个基点再到70个基点,但是CPI涨幅越来越多。按理说加息是减少货币的供给,从而抑制消费价格上涨。但是为什么一边加息,一边CPI涨得却越来越高。是不是加息这个工具已经没用了?

不能这样说,因为加息是应对通胀最重要的一个手段,但是它发挥作用还需要时间。而且尽管美国现在通胀比较严重,但是也反映了全球资本避险的状况。因为当下全球经济风险很大,所以为了避险,资本大量涌入美国,让过热的经济更加火上浇油。加息也是向市场释放信号,就是美联储会把控制通货膨胀作为最优先的目标,我认为当前还没有到市场情绪的转折点上。但如果持续的加息导致市场预期美国经济衰退,那我认为可能美国经济真的会出现滞涨。

美国CPI上涨对本土经济会产生多大的影响?是否会发生硬着陆的情况呢?

软着陆是最理想的情况,但从货币政策当局的操作来看,这不是一件容易的事情。美联储主席鲍威尔也多次强调希望实现软着陆,但是他也承认难度非常大。因为就目前来讲,资本还在大量流入美国市场,从而导致经济持续过热引发通胀压力,推动物价上涨。但是物价上涨本身又可能抑制家庭的消费支出以及公司的资本支出,实际上这是一个相互影响的过程。而这个转折点何时才会出现现在还不明朗。美联储希望能够通过提前释放控制通胀的信号,使市场逐渐调整预期。但改变并非一朝一夕,而是逐渐发挥作用,慢慢冷却经济,这是最理想的情况。

作为一种世界货币,美元不断加息也会对世界各国经济产生影响。一些国家也不得不跟随美联储的步伐宣布加息,如加拿大、法国、德国、韩国等。此外,美股持续走低,目前三大股指跌幅都超过了2%。请问美国这次通胀会对其他经济体产生什么样的影响?

影响非常大。9.1的历史新高意味着美联储在7月份显然会加息,且加息的幅度不会很低,考虑到3月份以来已经有3次加息,整个美国市场会做出比较强烈的反应。因为加息意味着更多的资金为了避险会从资本市场流出回到银行。在这种情况下,股市会提前做出强烈的反应。由于大多数新兴市场经济国家在很大程度上还是依赖美元资本,所以全球股市都会做出类似的反应。而且新兴市场经济国家会面临更严峻的局面,大量资本可能会撤出本国市场流回美国。当前全球经济由于疫情的冲击,已经处于高风险状况,如果此时美元资本大幅度流出,会对这些脆弱的经济体造成更严重的负面影响。所以美联储加息的预期对全球其实会造成比较大的恐慌。

有分析认为当美国短期国债收益率和长期国债产生倒挂的时候,通常代表着经济正在走弱,甚至已经出现了衰退。您觉得这是不是一个大趋势?对中国有什么样的影响?

国债的短期和长期的收益率倒挂在历史上也出现过,一般情况下是因为投资者认为经济风险较大,所以他们愿意抛售手头短期的美国债券,导致短期的美国债券的收益率大幅度上升,超过了长期的收益率。所以从历史上看,多数情况下利率倒挂会在经济危机前一到两年出现。这显然不是一个好的信号,市场对美国经济衰退产生了悲观的预期。

那么中国如何危中寻机逆势发展?

中国的情况不太一样,因为中国是一个大国,国内有巨大的市场和巨大的内需。我们国家的货币政策的主要参数,包括利率,基本上是由国内经济的基本面决定的。它不像很多小型的、新兴市场经济国家,是由国际收支的一个状况来调节的。国际市场出现了任何问题,美国出现了问题,就很快影响到他们国内。中国内需占比更大,所以这种情况下,我想国内的经济状况,决定了我们的货币政策的一个走向。当然我们的大宗商品,国际市场的价格上涨,对我们会有一些影响,但这个影响总体是可控。我们对国际上的能源、粮食的进口所占的比重还是相对比较小。我们的资本市场当中,外资占的比重更小。所以从这意义上讲,输入型的通胀对中国的影响,我想相对来说是可控的,而且比较小。所以中国经济,我们要依照自己的经济目标,更好的来布局国内的总需求的水平,将它维持在一定的水平上,能够帮助我们更好地实现增长目标。

(张军教授,1963年生,经济学家。教育部“长江学者”特聘教授并入选国家”万人计划“领军人才。现任复旦大学文科资深教授、经济学院院长、复旦发展研究院副院长、中国经济研究中心主任。)