美国近期爆发新一轮金融危机的概率不高

2008年全球金融危机给美国经济金融带来重创。为应对金融危机,美国采取一系列举措以化解风险、加强监管,防止发生新的经济金融危机。从宏观数据看,2014年美国经济已基本摆脱2008年全球金融危机的影响,失业率从2009年10月的10%下降到2014年12月的5.6%,国内生产总值(GDP)增长率从2009年第二季度的-3.26%回升到2014年第三季度的4.92%,居民消费价格指数(CPI)从2008年8月的2.5%降低到2014年12月的1.6%,工业生产者出厂价格指数(PPI)从2009年8月的-10%回升到2014年8月的1.8%,个人最终消费增长率从2009年第二季度的-3.20%回升到2014年第四季度的4.65%,固定资产投资增速从2009年第二季度的-15.18%回升到2014年第三季度的8%。为此,美联储开始退出量化宽松政策。

2020年,疫情重挫美国经济。美国失业率在当年4月高达14.8%,GDP增长率跌至-8.51%,核心CPI升至2.4%,PPI在5月跌至-6.6%,个人最终消费增速在第二季度跌至-9.6%,固定资产增长率在第二季度跌至-5.8%,大部分宏观经济数据的恶化程度都超过了2008年全球金融危机。由此,美国陷入了由公共卫生危机引致的经济危机困境。在此背景下,美国政府采取一系列政策举措予以应对。到2021年9月,宏观经济绝大多数指标均呈回暖态势,反映了美国经济已走出负增长的低谷。

金融方面,在公共卫生危机期间,美联储投放大量资金,全力保障社会经济金融系统持续运转。美联储总资产从2019年底的41655.91亿美元增加到2021年9月的84479.81亿美元,增长102.8%。2021年8月,美国的狭义货币(M1)达到196777亿美元(同比增长17%),广义货币(M2)达到207970亿美元(同比增长13%),有效保障了经济金融运行所需的流动性。在资金供给充裕的背景下,市场利率持续走低,联邦基金利率和银行间隔夜拆借利率均从2019年12月的1.55%下行到2021年9月的0.08%。在此背景下,商业银行资产负债规模也明显扩张。2021年9月全美商业银行的资产达到221217.13亿美元,比2019年同期增长26.77%;存款余额为175087.34亿美元,比2019年同期增长35.31%。从资本市场看,截至2021年8月,美国共同基金规模达到265972亿美元,其中,股权基金146452亿美元、债券基金56050亿美元,均创历史新高。目前美国金融系统流动性充裕,短时间内不会发生由流动性短缺引致的金融危机。

综合各方面考虑,美联储已逐步退出疫情初期推出的量化宽松政策,并考虑适时提高联邦基金利率。然而,需要指出的是,在美国经济金融复苏的表象下,能源危机、财政危机发生的潜在可能性值得高度关注,如果这些危机叠加爆发,势必打乱经济金融运行的秩序,引发新一轮的经济金融危机。

美国能源危机正在深化

美国是全球最大的能源消费国。石油、天然气和矿产品长期位列美国进口产品金额的前10位。在国际市场,布伦特原油期货价格变动是各种能源价格变动的风向标。2008年6月,布伦特原油期货价格曾达到139.83美元/桶;2008年全球金融危机爆发后,原油期货价格断崖式下跌至45.88美元/桶;随着美国经济的复苏,原油期货价格随之复苏;后因各方面原因呈下行走势,截至2019年12月,原油期货价格为66美元/桶。在疫情冲击下,社会需求大幅减少,布伦特原油期货价格再次断崖式下跌,2020年3月下跌到22.74美元/桶。随着美国经济再次恢复增长,布伦特原油期货价格正逐步回升。

美国是铜的主要消费国。美期铜的期货价格(COMEX铜)在2008年7月曾达到创纪录的4.08美元/磅,随后呈现下行行情,2020年8月为2.84美元/磅。但2021年4月以后,COMEX铜价格再次转向上行并屡创新高,截至2021年10月20日,已达到4.77美元/磅。与此同时,在全球经济复苏过程中,铁矿石的期货价格也在快速上涨。2009年5月的铁矿石期货价格为61.63美元/吨,2019年10月为93.31美元/吨,2021年7月达到219.67美元/吨。这些矿产品的价格上行,也可能将进一步加重美国面临的能源危机。

能源危机是指由能源短缺(或严重供不应求)引致的能源价格持续上涨所形成的经济社会困局。20世纪70年代初以来,全球已经历四次能源危机。能源价格大幅上涨,通过影响企业的生产成本、居民的消费成本等推升了通货膨胀率,为抑制通货膨胀,央行紧缩货币供给、提高利率,将使得资金吃紧,挤压企业的生产扩展空间,引致经济滞胀。上世纪70年代以后,美国陷入了长达15年左右的滞胀,一个主要成因就是能源危机。如今,在全球抗击疫情背景下,经济加快复苏,对能源的需求量明显增加,同时,欧洲也在尽力设法摆脱目前的能源危机困局,能源危机很可能引致美国经济再次陷入滞涨泥沼。如果这种情形发生,美国经济恢复进程或有可能被打断,经济金融运行状况或进一步恶化。

美国已深陷债务困局

美国是全球最大的债务国和国际投资来源国。2000年到2020年期间,美国外债规模从91786亿美元增加到462676亿美元,增长近4倍,达到其GDP规模的2.3倍;美国持有的“外国资产”规模从76423亿美元增加到322563亿美元,增长3.2倍,占其当前外债规模的近70%。在此期间,美国国际债务主要来源于两个方面:一是贸易逆差,美国经常账户的每年逆差数额从4019亿美元扩大到6161亿美元,贸易逆差累计的债务规模高达近10万亿美元。二是他国对美国的直接投资、资产组合投资和其他投资等。2020年,他国在美国的直接投资规模为119779亿美元、资产组合投资规模为246284亿美元、其他投资规模为96613亿美元。在对外投资方面,2020年,美国持有的“外汇资产”中,直接投资达到94051亿美元、资产组合投资达到146056亿美元、其他投资达到82456亿美元。这些广泛的资产负债联系意味着如果美国债务和国际投资出现重大不利变动,将不仅严重影响美国自身社会经济金融运行,同时也会对债权国及全球社会经济金融发展产生重大负面影响。

从偿付能力看,美国的国际债务偿付能力最终由其国内经济状况决定。在美国国内,债台高筑已是一个长期现象,且不时拉响债务危机警报。

美国非金融部门的债务余额长期持续增加,2021年6月达到632537亿美元,比2019年同期的532818亿美元增长了18.7%。其中,“居民和非营利机构”的债务余额从1996年的52335亿美元持续增加到2021年6月的173312亿美元(如按美国人口3.2亿人计算,人均债务余额超过5.4万美元,大于人均年收入);与2019年6月相比,2021年6月“居民和非营利机构”的债务增长了9.4%。“非金融企业”的债务余额从1996年的44627.24亿美元持续增加到2021年6月的179578亿美元,25年间增长了3倍以上。此外,银行等金融部门的债务余额从1996年的47890亿美元持续增加到2021年6月的173110亿美元,25年间增长了2.6倍。这些债务合计已达到美国GDP的2.5倍以上。债务增加必然加剧金融运行的脆弱性,一旦发生大面积债务违约,通过资产负债表机制的传导,金融危机的爆发将在所难免。2008年全球金融危机实际上就是居民部门和金融机构难以清偿到期债务所引致。如若居民部门的债务余额继续快速增加,债务负担越发深重,新一轮的债务危机将渐行渐近。

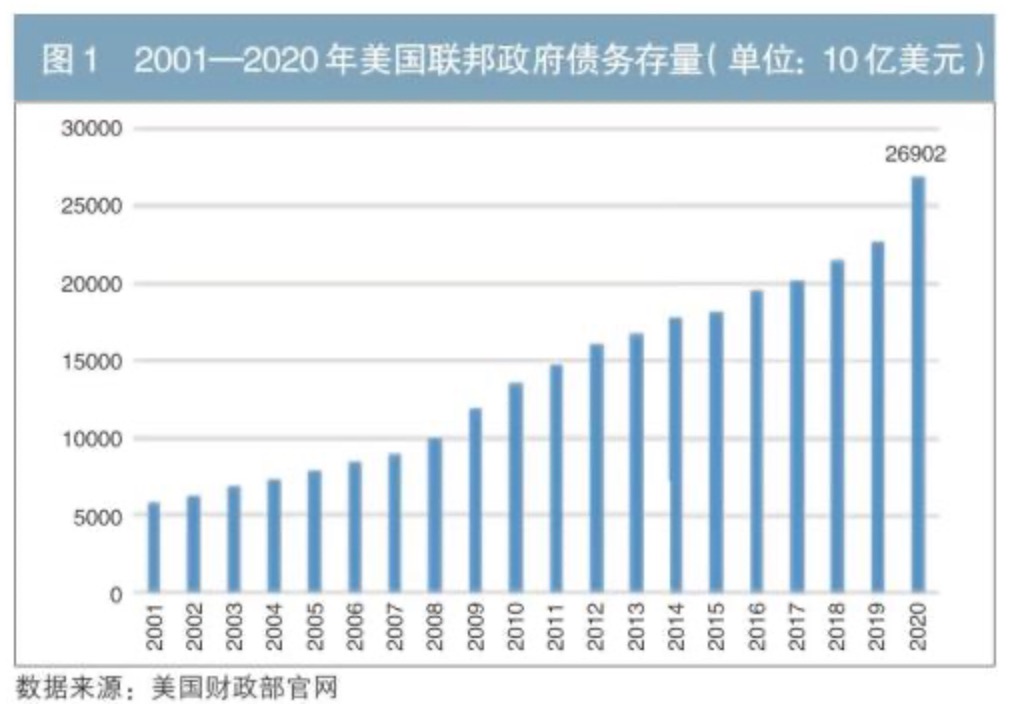

在居民部门、企业部门债务持续增加的背景下,美国的政府部门债务也在快速增加(见图1)。美国政府部门债务率不仅突破了国债依存度、国债负担率和国债偿债率等国际警戒线,而且正在继续加速提高。为缓解财政赤字和债务偿付压力,美国政府对增发联邦政府债券的依赖程度越来越高,而新增联邦政府债券发行又受到民主党和共和党的党争制约,由此引致了一系列极端现象的发生。一是政府债务屡屡突破上限。突破债务上限是美国联邦政府债务扩张的主要合法路径。从2013年5月至2021年10月,美国联邦政府已连续6次提高了财政债务的上限,使得政府债务与GDP之比已超过100%,政府债务总量控制难度显著增加。二是联邦政府停摆。2018年12月22日,国会在两党之争中未能就财政预算达成一致意见,引致美国联邦政府9个部门关闭长达25天,创下新的历史纪录。三是严重冲击金融市场。2021年10月,在联邦政府再次面临债务违约的背景下,美国和国际金融市场大幅动荡。美国的联邦政府债券市场是美国和国际金融市场的风向标,一旦联邦政府债券违约,必将重挫全球金融市场。四是利息支出成为财政支出的沉重负担。在联邦政府预算中,2000年利息支出为2229亿美元,2020年利息支出上升到了3447亿美元,增长了54.6%。瑞士信贷(Credit Suisse)的研究报告甚至认为,2024年以后,美国财政部每年发行的联邦政府债券收入将主要用于支付国债利息费用,规模估计将达7000亿美元以上。

财政危机是指一国财政收不抵支引发的经济社会秩序陷入严重混乱和动荡,具体表现包括财政预算出现巨额赤字、政府债务剧增、国债违约等。以此衡量,美国联邦政府已近陷入财政危机,且有愈演愈烈的趋势。一旦美国发生主权债务危机,或将引发全球金融危机。美国政府债务持续增加固然有社会福利支出、抗击疫情支出等方面的原因,但美国利用军事力量在全球搞单边主义和霸权进而导致军事支出居高不下是重要原因。在可预见的未来,美国政府债务继续攀升几成定局,财政危机的几率也将随之提高。

美国经济社会危局对中国的影响

美国经济社会危局对中国经济的外溢效应主要通过外贸、投资、汇率等路径呈现。然而,中国经济有着很强的韧性,不仅能够有效抵御美国施加的各种关税和不合理的贸易条件,而且能够有效保障本国经济的高质量发展。目前仍需密切关注美国将其国内矛盾转化为国际矛盾、向国外转嫁内部经济社会压力的行为。

第一,美国高通胀风险向国际社会特别是中国溢出。受疫情冲击,2020年美联储开启了无限量的量化宽松政策,推出了一连串规模巨大的经济救助和刺激计划,在财政支出方面,拜登正在力推1万亿美元的基础设施法案和3.5万亿美元的基础设施建设预算。与此同时,国际市场中大宗商品价格也有进一步走高的趋势,这些都将推升我国的输入性通胀概率。

第二,美国高失业率激化美国民粹主义。美国的高失业率以及贫富分化等因素引发的社会危机使得拜登政府面临较大的执政压力。将高失业率归因于贸易顺差国是其常用策略,由此其或将进一步强调对华贸易逆差和美国高失业率之间的关系,在对华贸易中采取更为激进的措施,进一步激发美国民粹主义。

中国可选择的应对之策

当前,我国是全球第二大经济体,并且正在向高质量发展阶段迈进。在此背景下,我国需要在积极应对挑战的过程中寻找进一步发展的机遇,坚持多边主义原则,贯彻合作共赢理念,团结各方力量,走出自己的全球化道路,构建人类命运共同体。

第一,加快构建新发展格局。一是要深入推进发展动力的转换,以创新推动高质量发展。二是加快关键性核心技术的研发,完善我国的产业链,提高国际竞争力。三是要加快数字经济的深化和普及,提高资源配置效率。四是要稳步推进实现“双碳”目标,把握主动性。五是要持续推进“一带一路”建设,提高我国全球配置资源的能力。

第二,夯实国内经济循环和高质量发展的基础。一是发挥投资在高质量发展中的关键性作用,为消费升级创造条件。二是加快构建实体经济、科技创新、现代金融和人力资源协同发展的产业体系。三是坚持推进供给侧结构性改革。以“补短板”为主要抓手,系统打通产业链供应链各环节中的堵点,加快畅通国内大循环。四是着力推进能源高质量利用。鼓励发展节能型创新技术,进一步约束高耗能产业发展,为“双碳”目标实现创造条件。五是加快推进乡村振兴战略,实现城乡基本公共服务均等化,缩小城乡经济差距,拓展普惠金融、生态金融的覆盖面和深化程度。

第三,完善财政政策和货币政策的协调机制。一是继续加强财政政策、货币政策对统筹疫情防控与复工复产工作的支持,进一步提升针对性、灵活性,提高政策效率。二是综合考虑财政政策、货币政策在应对输入性通胀中的作用,缓解国际大宗商品价格快速上行给我国相关产业和居民消费带来的冲击,维护经济金融运行稳定。三是发挥市场机制在人民币汇率的形成中决定性作用,保持人民币汇率在合理均衡水平。四是稳步推进我国金融市场对外开放,适时建立人民币汇率的期货市场。五是密切关注美国债务违约对我国所持美国国债的负面影响,适时调整操作策略。六是增加我国在“一带一路”建设中的投资,提高与沿线国家的利益关联度。

第四,强化金融监管,守住不发生系统性金融风险的底线。一是要实现金融监管重心从机构监管向功能监管和行为监管的转变,达到金融监管对金融活动的系统覆盖,弄清金融系统的风险点和对应的化解举措。二是全方位评估和测试来自美国和国际市场的外部冲击,提高预警能力和应对能力。三是加强对资金跨境流动的监管,从资金的流向、流量和流速上观察和发现问题,提高应对风险的及时性。四是尊重市场机制和客观规律,落实优胜劣汰,推进市场出清。五是依法治理金融乱象,坚决打击各种违法违规行为,抑制资本无序扩张。

注:

1. 本文是国家自然科学基金重大应急项目(项目批准号:71850009)的研究成果,项目主持人:王国刚。