报告提出,美国拟增加对本国半导体生产和创新的投资,并以此作为强化本国半导体供应链弹性的重要手段。2021年6月,美国参议院通过了美国创新与竞争法案(USICA),其中520亿美元用于支持美国半导体制造、研究和设计。随着半导体创新和全球需求的持续增长,美国政府和产业界将共同努力,以保持美国在半导体这项必不可少的基础技术方面的全球领先地位。

全球半导体市场2020年微增,2021年前景强劲

尽管由于COVID-19大流行造成的需求不确定性,但2020年全球半导体市场实际上有所增长,2021年的前景非常强劲。

2019年,全球半导体市场销售疲弱,仅为4123亿美元;2020年,受COVID-19大流行对半导体需求的刺激,全球半导体销售额增长6.8%至4404亿美元。世界半导体贸易统计(WSTS)于2021年6月发布的半导体市场预测称,2021年全球半导体行业销售额将大幅增至5270亿美元,较2020年秋季对2021年的预测上调,主要是由于2020年整体市场需求增长持续强劲。WSTS预测,2022年,全球半导体销售额将继续增长,达5730亿美元。

未来10年,全球半导体技术的进一步创新将催生一系列变革性技术,包括5G、人工智能(AI)、自动电动汽车和物联网(IoT)。事实上,半导体需求的长期增长动力已经稳固存在。半导体与其所服务的市场之间的关系是真正共生的,因为半导体本身的创新有助于刺激进一步的市场需求并完全开辟新市场。如,半导体的进步使连续几代蜂窝技术成为可能,使5G成为现实。尽管COVID-19大流行引发的社会变革导致需求驱动因素在短期内经历了一些意想不到的转变,但在许多方面,这些转变推动了半导体需求的整体增长。

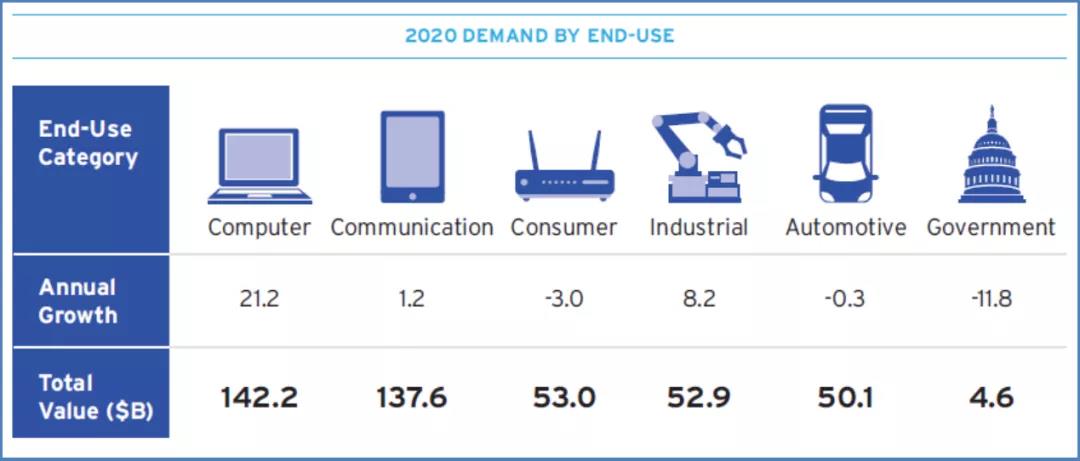

2020年,由于COVID-19的影响,全球半导体终端市场销售额几乎在所有领域中都发生了重大且出乎意料的变化。如,受COVID-19对更多远程工作和学校需求的刺激,计算机销售额显著增长;而汽车全年经历了剧烈波动,但最终以年负增长结束。预计2021年上半年,半导体终端市场销售将全面复苏并实现强劲增长。

美国半导体产业市场份额:占全球的近一半

报告分析认为,美国半导体产业仍是全球市场的领导者。尽管几十年来美国半导体地位多次受到挑战,但由于美国市场具有较强的韧性和“跑得更快”的能力,因此自20世纪90年代后期以来,美国半导体产业一直是全球销售市场的领导者,每年的全球市场份额占比均接近50%。同时,美国半导体公司在研发、设计和制造工艺技术方面保持着领先或极具竞争力的地位。

美国半导体产业技术竞争力:设计能力全球领先、研发投入保持高位

美国半导体产业在半导体研发和芯片设计方面处于全球领先地位。对于美国公司而言,无晶圆厂企业和集成设备制造商(IDMs)合计占全球半导体销售份额的近50%,主要是因为美国能及时获得高技能工程人才以及蓬勃发展的创新生态系统,尤其是来自一流大学的创新生态系统。

美国半导体设计能力全球领先。在物理制造半导体之前,必须首先对其进行设计,而芯片设计人员必须使用先进的电子设计自动化(EDA)软件和可重复使用的架构构建块(核心IP)来完成这项任务。半导体设计是知识和技术密集型产业,占整个半导体产业研发的65%和附加值的53%。专注于半导体设计的公司通常会将其年销售额的12%~20%投入研发。现代复杂芯片的开发,如,为当今智能手机提供动力的“片上系统”(SoC)处理器,需要数百名工程师的多年努力,有时还需要利用外部IP和设计支持服务。随着芯片变得越来越复杂,开发成本迅速上升。目前,美国无晶圆厂公司约占全球无晶圆厂公司总销售额的60%,一些拥有设计能力的大的IDM公司也都是美国公司。

美国半导体产业的研发支出一直处于高位。2000~2020年,美国半导体产业研发投入的年复合增长率约为7.2%。无论年销售周期如何,美国半导体公司的研发支出始终处于高位。2020年,美国半导体产业在研发方面的投资总额为440亿美元。

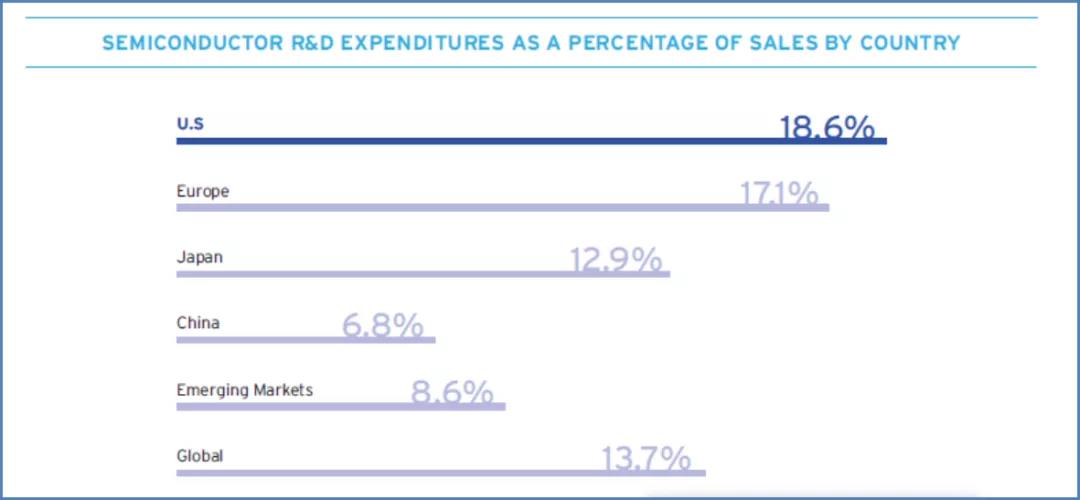

此外,就研发投入占销售额的百分比而言,美国半导体产业(占比18.6%)仅次于美国制药和生物技术产业(27.1%),且美国公司在研发上的投入占销售额的百分比高于其他任何一个国家。对研发的高水平再投资推动了美国半导体产业的创新,进而有助于保持其全球销售市场份额的领先地位,并为美国创造更多就业机会。

半导体产业对美国经济至关重要

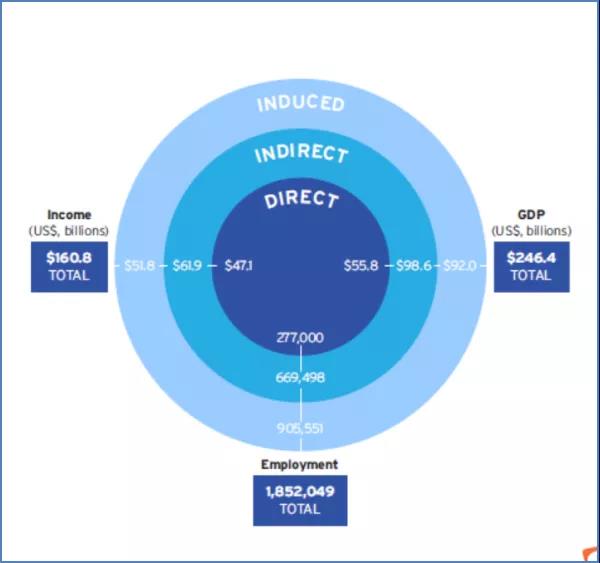

半导体产业为美国就业、GDP等做出了积极贡献。除了为美国经济部门的几乎所有行业提供支撑外,美国半导体产业还通过刺激就业和向工人支付工资,对美国经济发展产生了积极影响。2020年,美国半导体产业为美国提供了185万个就业岗位(超25万个直接就业岗位,以及近160万个间接或衍生就业岗位,且遍及建筑、金融、休闲和酒店等不同领域)。同时,该行业直接雇佣了超过277000名从事研发、设计和制造业务的国内工人;且还通过半导体供应链传导作用以及半导体公司员工的工资支出等,提供并支撑了其他额外的工作岗位。

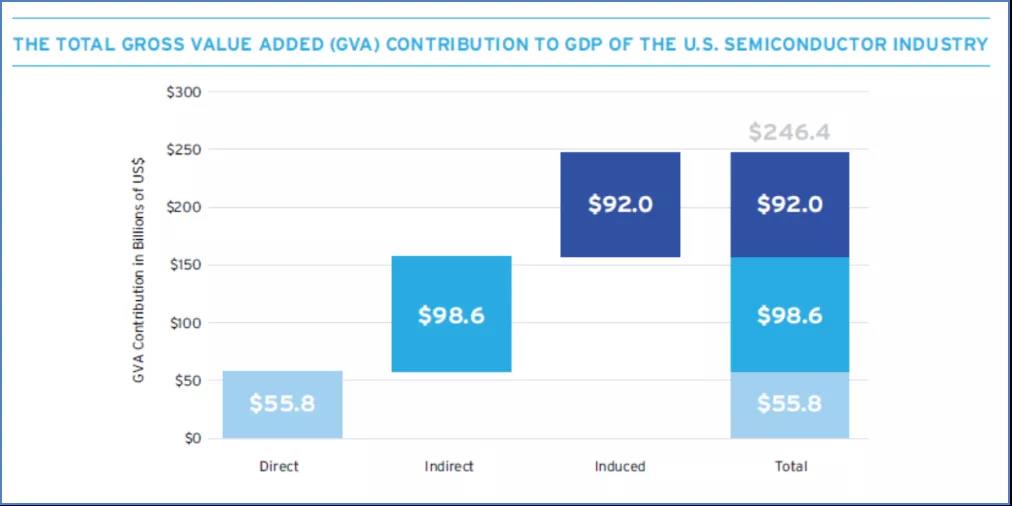

此外,美国半导体产业对GDP和经济收入也有重大影响。2020年,美国半导体产业对本国GDP的总贡献为2464亿美元;且为美国创造了1608亿美元的经济收入。

半导体是美国最大的出口产品之一。2020年,美国半导体出口总额490亿美元,排名第四,仅次于飞机(720亿美元)、成品油(650亿美元)和原油(500亿美元)。

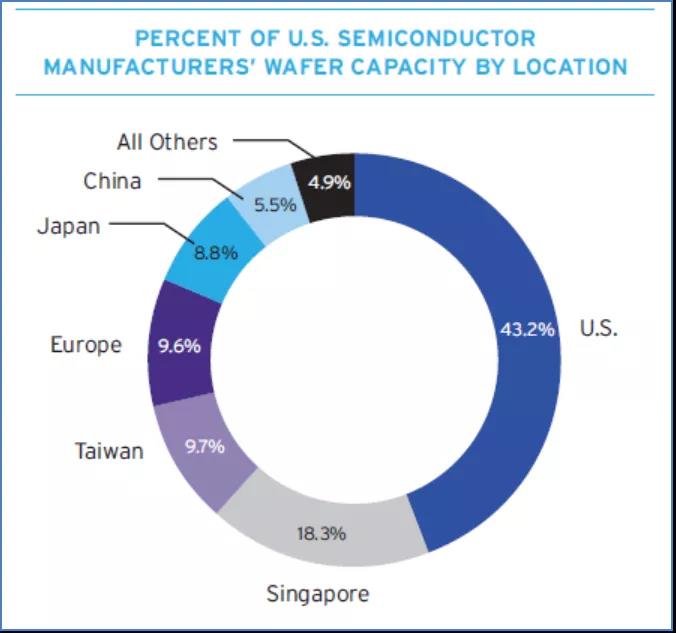

美国半导体制造商在美国(建立)的制造基地比其他任何国家都多,尽管这一份额在过去8年中稳步下降。2020年,约43%的美国半导体制造商的前端晶圆产能位于美国,这一占比与2013年的57%相比有逐步下降趋势;但同时,减少的市场占有率被总部位于美国的新加坡、中国台湾、欧洲和日本的前端半导体晶圆厂产能替代,而中国在前端制造方面吸引的美国投资相对较少。过去10年,由于各国(地区)为吸引半导体制造业实施了强有力的激励计划,致使海外(美国外)芯片制造产出的平均增长率为美国(本土)的5倍。

美国半导体产业仍需要“雄心勃勃”的激励政策

2020年,美国两党议员联合推出了旨在确保美国半导体技术持续领先地位的CHIPS法案,并于2021年初在国防授权法案(NDAA)中得以体现,该法案授权对美国国内芯片制造和研究计划进行大量投资。

“国家要在未来取得成功,就必须在半导体领域处于领先地位”。为确保美国在全球半导体产业中持续的领导地位,美国必须采取更多雄心勃勃的激励政策。通过采取大胆行动应对挑战,推动美国半导体制造业复兴,确保美国在关键半导体技术方面(人工智能、量子计算、5G/6G通信等领域)持续处于全球领先地位。“这种复兴将定义和决定美国未来几十年的实力”。

投资美国先进半导体:为美国CHIPS法案中的国内半导体制造、研究和设计提供资金支持;制定涵盖制造和设计的投资税收抵免,以刺激新的先进半导体研究、设计和制造设施的建设,并促进国内芯片创新。

加强美国技术劳动力储备:实施一项以适当投资为后盾并与教育主管部门和产业界充分协商的国家战略,以改善美国的教育体系并增加STEM领域的毕业生人数;改革现有移民政策,吸纳更多高技能移民,吸引并留住世界上最优秀的人才。

促进自由贸易和保护知识产权:批准消除市场壁垒、保护知识产权并促进公平竞争的自由贸易协定;扩展信息技术协议,这是世贸组织(WTO)最成功的自由贸易协议之一。

与志同道合的国家和地区密切合作:充分认识半导体产业的重要性及全球化趋势,扩大与志同道合盟友的合作,在监管一致性、标准和出口管制等领域塑造更有利于增长、创新和供应链弹性的监管和法律环境。

通过实施上述激励政策,美国国会和联邦政府可以采取关键且有效的措施来保护美国在半导体技术方面的全球领先地位,以在未来全球技术竞争中获胜。