一、全球价值链重构的表现

过去20—30年的全球价值链大致可以划分为三大版块:掌握了资金与技术优势的发达国家负责产品的研发与核心零部件的生产,新兴工业化国家承担主要零部件的制造工序,发展中国家则负责零部件的加工与组装,并形成最终产品返销至发达国家或新兴工业化国家。这种形式的全球价值链建立在以世界贸易组织(WTO)为核心的全球自由贸易体制之上,同时以发达国家在技术与跨国企业实力方面的垄断地位为依托。

但自2018年以来,支撑传统全球价值链的基础逐渐发生变化:大国贸易摩擦使全球自由贸易体制的作用日益受到限制,大国技术竞争则在一定程度上折射出发达国家在技术上的垄断地位正在受到动摇,而世界500强国别分布的演变也反映了不同国家跨国企业实力的进退交错。在此背景下,全球价值链的重构应运而生,并主要表现在以下三个方面:

第一,从贸易角度看,国家间贸易壁垒的增多使全球价值链终端环节(或者说消费市场)的重要性更加突出,消费能力与日俱增的发展中经济体在全球价值链中的地位日益凸显,对外贸易开放程度较高的经济体也在此次全球价值链重构中占据优势地位。

第二,从生产角度看,贸易保护主义与技术竞争导致世界各国在产业链分工中的角色界限日益模糊化,并可能催生“全产业链”生产的模式。贸易保护主义阻碍了中间产品的跨国运输,技术竞争则人为隔断了产品研发与制造各环节之间的交流。既有全球价值链的分工格局随之发生变化:以美国为代表的工业化国家致力于振兴本国的加工制造业,开始包揽全球价值链的低端环节;而原本作为制造业加工基地的发展中国家日益重视提高本国制造业的知识与技术密集程度,寻求对全球价值链中高端环节的参与。

第三,从附加值分配的角度看,全球价值链重构还表现为各国在价值链上所获利润的不平衡性将有所减弱。在揭示传统全球价值链利益分布规律的“微笑曲线”中,位于价值链前端的研发设计环节与位于链条终端的销售服务环节创造了最大比重的附加值,位于价值链中间位置的加工制造环节则获得其中最小比重的利益。而在重构后的全球价值链中,发展中经济体作为新兴消费中心在价值链终端上的地位有所提高,同时得以更多地参与除加工制造外的其他环节;发达经济体则不再独占前端与终端这两个高利润的环节,而且增加了对中间环节的参与。基于此,两类经济体在全球价值链中所获利润的差距将有所缩小。

二、中国与越南在全球价值链上的地位与关联

就中国与越南各自在全球价值链上的地位来看,二者主要处于价值链的中低端。如表1所示,中国的后向关联度长期大于前向关联度,其中后向关联度日益缩小,并逐步拉开与东盟国家的距离;而前向关联度虽有所扩大,但与发达经济体相比仍存在差距。这说明中国在全球价值链中的地位虽然正在缓慢提升,但总体仍处于中低端。越南加工制造业兴起时间较晚,其在全球价值链上的地位更低,这主要体现为越南明显更高的后向关联度和相对较低的前向关联度。值得注意的是,越南的后向关联度呈明显扩大的趋势,也反映了越南作为世界加工制造基地的角色正日益凸显。

表1 中国与越南在全球价值链上的后向与前向关联度

数据来源:OECD Statistics on Trade in Value Added

就中国与越南的价值链关联来看,越南对于中国的依附程度较高但不牢固。如表2所示,越南对中国的后向关联度远高于其对美、日、韩等国家的后向关联度,这说明越南对于来自中国的中间产品存在更高的依赖性。但若从更深层次的价值链关联看,这种依赖关系并不牢固:目前中国与越南中间产品贸易额的增长,在很大程度上源于在华韩资企业和在越韩资企业之间中间产品进出口的增多,而并非由两国本土企业所创造。

表2 世界主要经济体在越南的后向关联中的地位比较

注:本表引用的是OECE TiVA数据库中的DEXFVAPSH(Foreign value added share of gross exports,by value added origin country)指标,数据代表在越南的出口额中,各经济体所创造的比重,比重越大,说明该经济体对越南出口的中间产品越多,在越南的后向关联中的地位越高。表中选取的经济体是当前越南的主要贸易伙伴。

数据来源:OECD Statistics

三、价值链重构背景下中国对越投资的机遇与风险

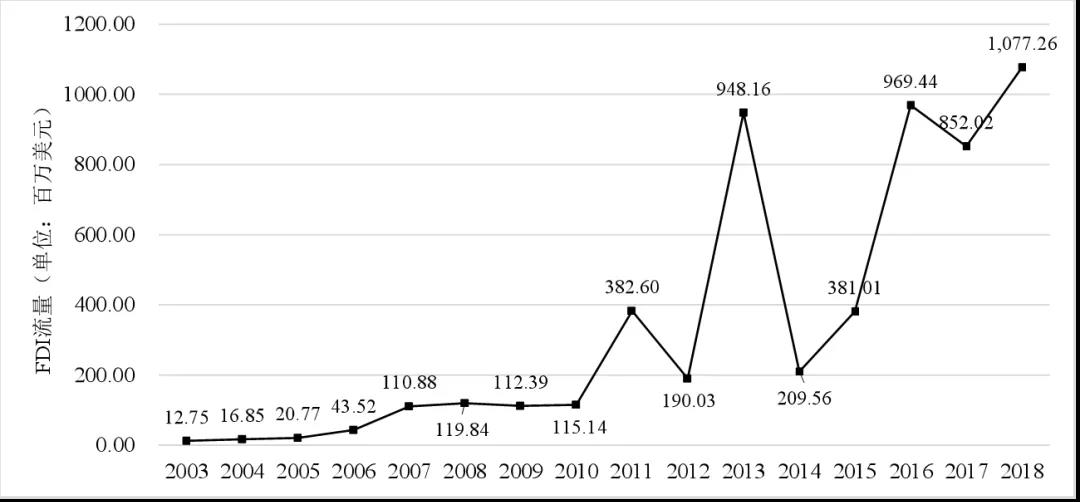

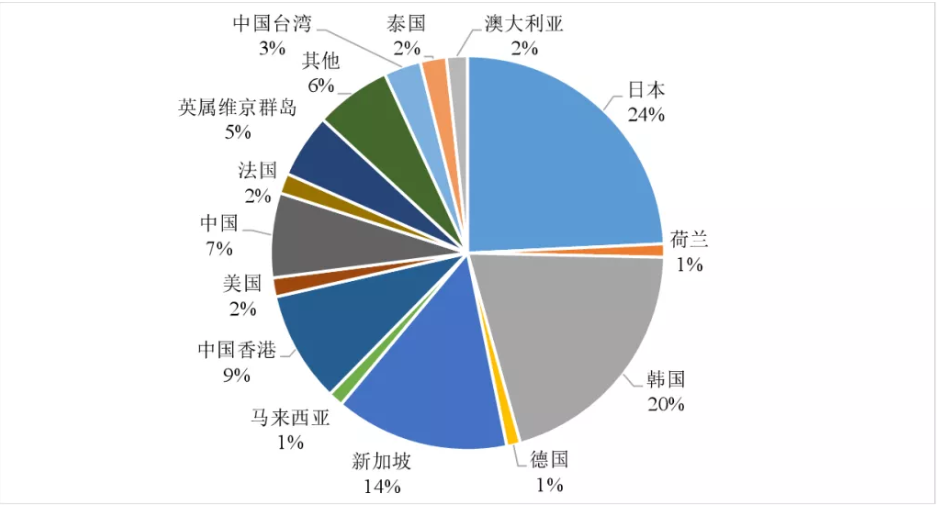

中国对越南的投资起步较晚。20世纪80年代至21世纪初,中国对越南的FDI流量较小,且年度增长较为缓慢。而自2011年以来,中国对越投资流量的变化幅度明显增大,投资额在个别年份里超过10亿美元(详见图1)。虽然中国对越投资发展迅速,但相较于世界其他国家对越南的投资,中国对越投资仍处于较低水平(详见图2)。

图1 中国对越南直接投资流量(2003-2008年)

数据来源:UNCTADstat;ASEANstats

图2 2018年越南的外国直接投资来源结构

数据来源:ASEANstats

近年来,越南已成为中国在东南亚地区的最大贸易伙伴,但中越贸易额的增长主要依赖于第三国跨国企业的带动。而扭转这一困局的关键在于扩大中国对越投资,在中越之间构建起由中方企业主导的价值链纽带。当前全球价值链重构为中国对越投资创造了更广阔的空间与机遇,也成为重塑中越价值链纽带的有利时机。

第一,越南通过一系列双多边自贸协定辐射庞大的外部市场,与全球价值链重组中日益突出的市场导向性相契合。这是当前越南吸引外资最为突出的优势。

第二,越南工业园区与经济特区建设的政策环境良好,园区发展条件较为成熟,符合产业链重构中的上下游环节集中化分布的发展趋势与需求。这成为当前越南吸引外来投资的又一优势条件。

第三,伴随着全球价值链的裂变重塑,中国与越南在价值链上的前后向关联(或上下游关系)日益紧密。这是越南承接中国部分产业转移的有利时机,也成为中国对越投资的内在动力。

在充分把握机遇的同时,全球价值链重构为中国对越投资带来的风险也值得重视。

一方面,目前日本、韩国和新加坡等经济体对越南的投资已不再局限于简单的加工制造环节,而开始向产业链上的产品研发与零部件生产等中高端环节延伸。对于现阶段对越投资尚停留在中低端环节的中国企业而言,这是一种难以避免的外来竞争压力。

另一方面,全球价值链重塑是一个动态的过程,期间也包含着诸多不确定性,具体表现在以“原产地规则”为代表的国际贸易规则尚未完全定型,以及越南在此过程中可能产生的政策变动等。

总而言之,在全球价值链重构背景下,扩大对越投资对中国而言具有重要的地缘经济与战略意义。这既是中国在新一轮全球价值链重构中争取更大主动权与优势的过程,又有助于更加牢固地将越南嵌入中国的价值链体系,并提升中国在全球价值链中的整体地位。中国应该把握机遇、直面风险,从更高的战略层次思考对越投资布局的问题。

(罗仪馥,中国社会科学院世界经济与政治研究所助理研究员。本文仅代表作者观点,不代表本站观点。)