日本前首相安倍晋三于7月8日遭枪击身亡,消息传出随即引发当地金融市场转为避险模式,日本股市早盘最大上涨近400点,午后急挫,终场升幅收窄到26点,而日元也受到大量回购盘推升,兑美元一度升到135水平。日本是否会因为此次事件而改变原本安倍经济学的政策做法,将是影响后续日元会否持续走贬的关键。复旦发展研究院金融研究中心主任孙立坚教授受凤凰秀《凤凰财经日报》栏目邀请,对相关问题进行解读。以下内容由发展研究院根据采访内容及孙教授增补内容编辑而成,供读者参考。您也可点击阅读原文,查看采访视频。

Q1:安倍上任首相之后,大力推行通货膨胀政策,也就是著名的安倍经济学,希望通过货币宽松政策,拉动日本经济走出长达20年的通缩,而就在今年4月开始,日本的核心通胀率终于升至2%的目标水平,不过,我们知道,日本走出通缩并不是因为经济强劲,而是能源、原材料和粮食价格高企以及日元大幅贬值所致,虽然安倍受到枪击的具体原因还不清楚,但当前日本民众面临的物价压力,是否会促使日本当政者思考安倍经济学的可持续性?

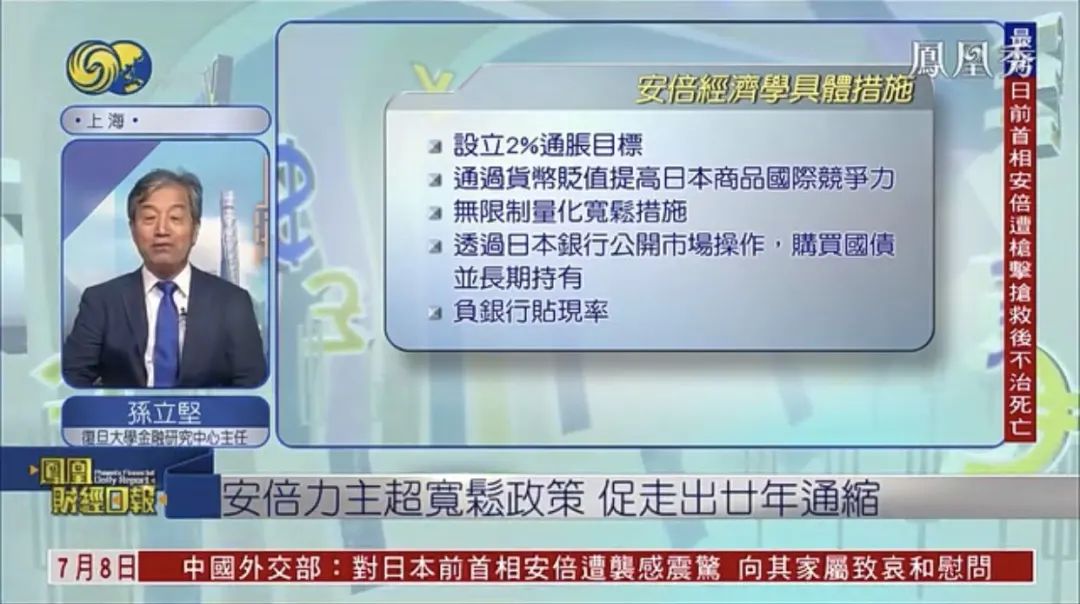

孙立坚:从今天日本股市的尾盘和日元的走势来看,确实出现了对安倍经济学的动摇,回到“消失20年”的日元升值和股市低迷的组合结构。安倍经济学的一个关键,就是通过量化宽松,即QQE的货币政策来刺激经济,推动市场需求回暖,主要的方法就是通过大量投放货币来提振股价,增加老百姓的财富收入,提升消费需求。同时,又通过股市的良好表现降低上市公司的融资成本,使利润空间得到充分释放。更关键的是,日本的经济结构高度依赖海外市场,所以宽松货币带来汇率的贬值,有利于提升企业出口的竞争力,获得良好业绩的回暖。

这些做法在安倍晋三第二次当选的第一任就职阶段确实获得了明显的效果,但很快,就受到了疫情的影响,且日本在安倍经济学的刺激下又出现了新的结构失衡问题。此次失衡问题的表现是,股市只利好了一部分大企业,老百姓的收入确实增长了,但并没有把收入转变为消费,因为老百姓的就业场景更多是在中小企业,而中小企业的盈利能力并没有得到改善。由于对未来就业场景的恶化和工资收入水平不能提振的预期判断,所以股市带来的收入效益没有转变为消费的活力,不能带来企业业绩的回暖进而改善交易条件(即物价水平)。如果出现“收入不涨、消费不行”的情况,就会导致企业通过降价来完成其盈利目标,从而形成一个恶性循环。现在看来,老百姓收入是涨了,但并非通过正常就业,而是通过股票市场获得的,通缩的预期还是不会改变,消费也就难以提升。

安倍经济学的实践确实缓解了日本经济长期陷入全面通缩的格局,比如股价、大公司的业绩,大公司的工资和就业需求得到改善等,但为此付出的财政赤字扩大、流动性陷阱特征突出的代价,让大家意识到安倍经济学的不可持续性,尤其是目前因汇率贬值进一步加剧输入性的通胀压力(由此中小企业的困境更为明显),和发挥国际领导力而做的结构调整战略(TPP)的效果失灵(表现在供应链重构的代价上升和俄乌冲突的冷战思维模式带来的未来资源获得方式的障碍),反而导致了他“三支箭”(超宽松货币政策、灵活的财政政策、结构性改革)组合拳的效果难以发挥,由此受到了国内外越来越多的非议。

安倍的逝去给安倍经济学是否延续打了一个很大的问号,但是,新任的岸田首相又没有针对安倍经济学所出现的一些问题进行实质性的调整,也拿不出自己独立性的意见,所以这更会增加未来对日本经济方向感不明的市场预判,所以日本股市当天没有受到美国股市上升的带动效应,股价涨幅反而在收窄,日元的升值又是一种通缩的表现,流动性为王的特点导致的结果又出现了。

Q2:受到美联储货币政策开始步向正常化,日本央行继续维持超宽松货币政策的影响,日元兑美元汇价跌至25年低位,受到安倍遭到枪击事件的影响,日元空仓回补一度推升汇价,但并没有带来持续走强的动能,8日出炉的日本家庭开支数据显示,日本家庭支出已经连续三个月下降,经济前景不容乐观,日元在当前的水平,是否还会有进一步的走低空间?

孙立坚:实际上今天日元汇率的表现,其后有两大原因:一个内因是日本央行的货币政策继续保持跟美国不同的宽松货币政策的走势,这样宽松的货币供给量带来了日元贬值;还有一个外因是美国和日本的利率结构发生了反方向的变化,形成了一个巨大的利差空间,在今天经济普遍下行的环境里,金融的资本在追逐着短期安全的收益,所以他们通过各种创新的渠道,比如套息交易的方式用日元融资,然后在日元的市场换回高息的美元,或者其他货币到海外投资。那么这就造成了汇率市场的大跌,这还会产生一种叠加的互补效应,使得日元贬值更为厉害。

所以,由于安倍事件的发生,安倍经济学尤其是它的核心要素——量宽的货币政策未来的走势,会出现一个反转,但此时加息缩表非常不利于日本经济走出通缩的结构,会造成股市跌、日元涨的局面。金融市场都是看未来的,如果预期准确的话,今天就会开始布局,刚才提到的股市尾盘涨势减弱就已经看出了这样的可能性。

Q3:市场原本寄望,日本经济在第一季度出现萎缩后,第二季度将可藉由防疫措施宽松之后带动的消费反弹来拉动经济走出衰退的风险,不过以目前的情况来看,第二季度要走出衰退,难度是否依然很大?

孙立坚:实际上日本经济的主要问题是结构性的问题,面对外部的冲击,无论是疫情的冲击,美国经济衰退的影响,还是中国的疫情管理,这些对于日本来讲,影响都是非常巨大的。比如说日本对中国供应链的依赖非常大,尤其是中小企业,一旦与中国市场的联通出现了问题,其抗衡汇率贬值带来的资源价格上涨的能力是非常弱的。同时它们对美国经济也有着高度的依赖,依靠着对美国的出口,想通过汇率的贬值拿到美国大市场的订单,形成利润增长。此外,俄乌的冲突,又给日本所依赖的海外资源带来了很大的冲击。这些都会直接影响到日本经济的表现和企业与消费者的信心和行为。

至于为何日本经济自身无法抗衡来自外部的冲击,主要是日本出现了少子化、老龄化的严重人口结构失衡的问题。年纪大的人有钱,但是预期和消费活力不足,而少子化又使得日本缺少一个能够接替老人、具有强大消费活力的新生群体,这样的人口结构失衡,是日本经济深深的痛,所以安倍经济学在安倍第二期任职的时候进行了一些调整,尤其是加强对提高生育率的扶持以调整人口结构,解决日本内需活力和日本财政赤字为其经济活力付出高昂代价的问题。日本面对这样深重的结构失衡的问题,光靠安倍经济学的三支箭是很难解决的,这样看来,日本第二季度经济指标,如果没有外部环境根本的好转,想要靠自身的努力得到明显的回暖,难度确实很大。