货币扩张—通货紧缩悖离

传统的货币主义经济学理论认为,通货膨胀是一种货币现象,也就是说通货膨胀水平的高低决定于货币供给与货币需求的均衡状况:货币供给过剩会带来纸币购买力下降,进而引发通货膨胀;货币供给不足则会带来纸币购买力上升,进而引发通货紧缩。对美国货币供给与通货膨胀历史数据进行的长期跟踪考察,也充分证实了货币主义结论的正确性。正因为货币供给能够长期影响通货膨胀,所以美联储在制定货币政策的时候将消费者物价指数(CPI)与失业率并列作为货币政策的最终目标。但是,新冠肺炎疫情暴发以来,货币扩张—通货紧缩悖离现象却明显不能用传统的货币主义经济学理论加以解释。

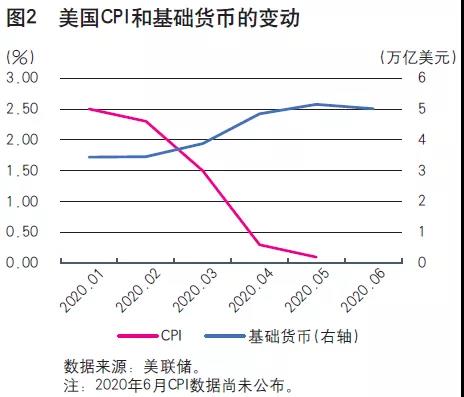

图2描述的是2020年1~6月美国CPI和基础货币的变动。2008年国际金融危机之前,美国的基础货币大致维持在8000亿美元左右的规模。为了应对国际金融危机,美国实施了三轮量化宽松货币政策,导致基础货币急剧扩张,到第三轮量化宽松货币政策结束的2014年底,基础货币已经超过4万亿美元。虽然2015年之后美联储货币政策逐步收紧,2017年9月份开始缩表,2020年初美国的基础货币规模仍有3.4万亿美元。尽管2020年仅仅过去6个月的时间,美国的基础货币却急剧增加至5万亿美元。这一数据有两个重点值得我们注意:一是2020年3月到5月期间,基础货币增幅高达49.06%,增量多达1.69万亿美元,均远远超过前三轮量化宽松货币政策实施的季度数据;二是随着疫情的加剧和经济衰退的持续,美国的基础货币规模在未来应该还会大幅扩张。2008年国际金融危机之前的几个月,美国CPI曾经维持在4%左右的增速;危机爆发之后一路下行,2009年一度跌为负值,通货紧缩迹象明显;2010年之后,CPI出现反弹,但仍有显著波动,直到2016年才基本运行在2%上下。图2显示,2020年初,美国的通胀水平还有2.5%;2月份虽然略有下降,但仍有2.3%;3月份之后,通胀水平出现断崖式下跌;5月份仅为0.1%。对比2020年以来美国基础货币与通货膨胀的数据,我们发现,美国的物价水平并没有随着基础货币的急剧扩张而快速上升,反而是急剧下降。

一国中央银行通过扩大基础货币规模拉升物价水平的传导机制大致如下:央行通过公开市场操作,将流动性注入商业银行体系;商业银行通过信贷发放将流动性注入私人部门;私人部门增加真实消费需求,进而抬升物价水平。现阶段,美国货币扩张—通货紧缩悖离现象的出现主要归因于传导机制的失灵,具体而言包括流动性囤积和流动性外溢两个层面。流动性囤积是指中央银行对商业银行投放的流动性被商业银行配置为现金或存放到中央银行以超额准备金的形式持有。由于流动性囤积,基础货币的增加无法形成实际消费,抬升物价水平。2020年1月,美国银行体系的库存现金才只有801亿美元,2020年6月底就已增长至1041亿美元,增长幅度接近30%。2020年初美国商业银行体系有1.49万亿美元的超额存款准备,到6月底已经攀升至3.04万亿美元,增长幅度超过100%。流动性外溢是指中央银行投放的流动性没有流入实体经济,而是投资于股市、债市或其他金融市场,也无法拉动实际消费需求,抬升物价水平。数据显示,2020年上半年,美国商业银行的证券类资产由3.82万亿美元增加至4.19万亿美元,证券类资产增幅接近10%,而消费信贷资产几乎保持不变,维持在1.51万亿美元的水平。事实上,美国商业银行体系投放的消费信贷由于避险需求,居民个人并没有用于真实消费,根据美国经济分析局统计的数据,2020年5月美国居民个人消费支出为11.95万亿美元,比2020年初不仅没有增长反而下降了11.26%,这一数据也从另一个侧面解释了美国货币扩张—通货紧缩悖离现象的成因。

经济衰退—股市繁荣悖离

根据价值投资理论,股票市场的长期回报由两个关键指标决定——企业的分红率和企业的盈利增长,投资回报完全来自资产本身的现金流和企业盈利。从简单的逻辑出发,当经济高增长的时候,企业盈利增长随之加快,企业估值上升,股票价格总体上升,股票市场表现良好;当经济低增长甚至衰退的时候,企业盈利能力减弱,企业估值下降,股票价格总体下降,股票市场表现疲软。对美国经济增长和股指运行相互关系进行的长期考察显示,每当美国经济进入增长长波,股票市场会维持牛市,而当美国经济进入衰退长波,股票市场也会转为熊市,所以“股票是经济增长的晴雨表”在美国是基本成立的。但是,新冠肺炎疫情暴发以来,经济衰退—股市繁荣悖离现象却明显不能用传统的价值投资理论加以解释。