2. 发展基础新起点

上海城市规模和功能能级迈上新台阶,“十四五”时期发展基础得到巩固。规模上,2018年上海GDP突破3万亿元,人均GDP突破2万美元,达到了一量级(GDP规模分别相当于纽约、东京和伦敦的52%、64%和86%,人均GDP分别相当于18%、35%和31%)。但同时也要看到,上海前有标兵(与纽约、东京和伦敦的差距仍然很大,人均GDP更为明显),后有追兵(2018年北京和深圳的GDP规模分别相当于上海的92.8%和74.1%,增速相当或高于上海,人均GDP均大幅超过上海)。能级上,五个中心基本建成,部分领域已形成“长板”,但国际资源配置能力仍不足。在进入新的发展阶段后,上海面临新的更艰巨的任务和更加激烈的竞争格局,“十四五”发展仍任重道远,下一步要在规模上做增密度的文章,在功能上继续做好增能级的文章。

3. 经济增速新区间

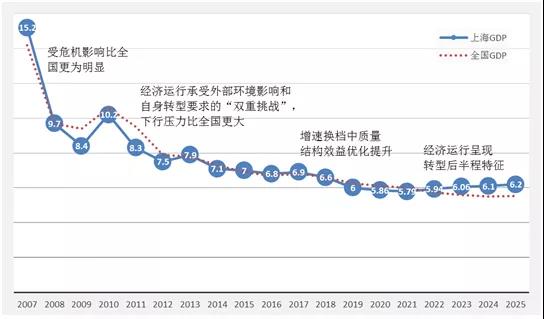

“十四五”时期,预计上海经济增速将在前一阶段的基础上有所放缓(图4)。主要考虑“十四五”时期上海经济增长面临的现实环境:全球化进入深度调整阶段,全球价值链贸易增速放缓和国际产业分工变革,经济增长的外源动力较前一轮发展将削弱;城市化进入大都市圈阶段,大都市圈空间一体化和中心城区极化仍能激发出经济增量空间,但受制于现有制度对资源要素的约束;产业发展进入后工业化阶段,服务业生产率总体低于制造业生产率(对经济增长贡献恐怕难以达到工业化阶段的高速水平),制造业在总需求收缩环境下面临产业链提升、新动能壮大的挑战,服务业在巨大市场优势下仍存在突出的结构性问题—生产性服务业不强、社会服务活力不够。从更深层和更长远看,潜在增长率中枢下降是必然趋势,这其中包括“后发赶超”优势不断减小,外需投资等传统动力支撑弱化,以及人口老龄化加剧等因素(老龄化程度的提升不仅使劳动力供给下降,还会对储蓄率、公共支出、创新能力等方面带来不利影响)的多重影响。

注:上海GDP为课题组预计,全国采用IMF预测值。

图4 本轮危机以来上海经济走势

4. 供需结构新平衡

无论是需求侧动力,还是供给侧动力,“十四五”时期都会发生新的变化。供给侧方面,服务业与制造业互为支撑、融合发展,共同构成经济增长稳中有进的动力体系,其中服务业是韧的支撑、进的关键,既要规模做大也要功能做强。“十四五”时期要在产业升级、消费升级、区域一体化发展中释放动能;制造业是稳的根本、进的基础,重心不在于规模扩张而在于质效提升。“十四五”时期要在深度工业化、产业融合化、全面智能化中挖掘动力。需求侧方面,外贸依存度显著降低(由2006年的172%下降为2018年的96%),内需贡献进一步突显,消费作为需求侧经济增长的第一动力仍将保持稳定增长,“十四五”时期要重点要强化消费升级赋能,聚焦高端消费、服务消费、绿色消费等热点消费领域,建立消费升级与产业升级的有效联动机制。投资仍将保持一定强度,且成为“十四五”时期发展的重大变量。上海投资的潜在空间包括基础设施升级(轨道网络-面向长三角、智慧城市)、城市更新(旧区改造、旧集镇改造)、产业升级、社会事业(医疗、教育、文化等设施供给),“十四五”时期要进一步突破限制投资增长的体制机制障碍,在土地容积率、土地留白区域、企业技术改造等相关政策方面取得突破。

5. 要素投入新要求在

新的发展要求下,要素驱动经济增长的结构和动力都将发生变化,效率提升将成为经济增长的主要支撑。劳动力要素由“人口红利”阶段进入“人才红利”阶段,在人口老龄化加深情况下,劳动力贡献率维持低位,人力资本提升的贡献更具长期性,适当增加人口(维持较高劳动参与率和提高适龄人口结构)有利于提升劳动力贡献率;资本要素仍是可挖潜的重要动力,从发达国家(主要是美国)投资结构长期变动趋势看,随着人均GDP水平迈向高收入阶段,产业与消费结构升级对投资结构影响巨大,产业投资增长主要集中在技术密集型、研发密集型产业(制造业投资中设备投资、知识产权类投资增长更快),公共事业投资存在高增长期(与人口老龄化有关系),据此上海“十四五”时期投资增长导向应该是面向未来、顺应转型、提升供给质量与效率;全要素生产率是实现经济转型和决定中长期可持续增长的最关键因素,核心是提升(配置)效率和促进(技术)创新,前者包括市场准入放开(部分产业领域、服务领域的对内对外开放)、土地利用效率(包括土地资源要向有基础、有潜力重点区域集中,战略留白区适当调整等)、金融配置效率等,后者主要是激发强化科技创新的投资效应和产业化效应。