三、“最终大限”

我们研究认为,此次美国债务上限问题本身造成的实际影响或明显小于市场主流预期。虽然都是提高债务上限,但是这一次与之前可能会有所不同,不能简单地套用此前债务上限的市场影响。

现在,民主共和两党总体都希望政府能积极救助。而且,考虑到新冠病毒一直在变异,新一波冲击随时可能再次来袭。预计,双方发生恶性缠斗的可能性较小,可能会较为顺利地达成债务上限提高的共识,或者再次暂停债务上限,或者大幅提高债务上限规模,实际债务上限提高的幅度可能会非常大。

从1993年4月以来的24次提高债务上限操作中,债务上限提高幅度最小的是2013年10月17日的2130亿美元,提高幅度超过1万亿美元的有4次,分别为2010年2月12日的12000亿美元,2011年8月2日的21000亿美元,2017年3月16日的16960亿美元和2018年2月9日的15320亿美元,其中提高幅度最大的是2011年的21000亿美元。

此次拜登政府和国会谈判提高债务上限的幅度可能远大于21000亿美元,幅度可能超过3万亿美元。

美国财政部账户资金余额。

从上图可以看出,自从8月1日重新恢复债务上限限制后,美国财政部一直处于财政各科目间腾挪和使用财政账户现金的状态,财政部资金余额不断降低。截至9月3日,财政部账户资金余额为2624.9亿美元。

现在需要估算,如果债务上限不能得到提高,该余额还能支撑美国财政运行多久?

从历史数据来看,进入2020年8月,美国财政部的资金余额为17631亿美元,2019年8月为1766亿美元,2018年8月为3582亿美元,2017年8月为1890亿美元。

2020年是个特殊年份,为应对新冠肺炎疫情,国会授权政府加大财政刺激,因此2020年8月时,美国财政部账户资金相当雄厚。

除了2020年8月份外,可以很清楚地看到,目前美国财政部账户资金余额只低于2018年,但高于2017年和2019年。2017年和2019年两年8月份的美国财政在账户资金余额较低的状态下都没有产生财政风险。

如果单从资金余额总量上看,目前的财政账户余额应该是没有问题的,不会出现财政风险。

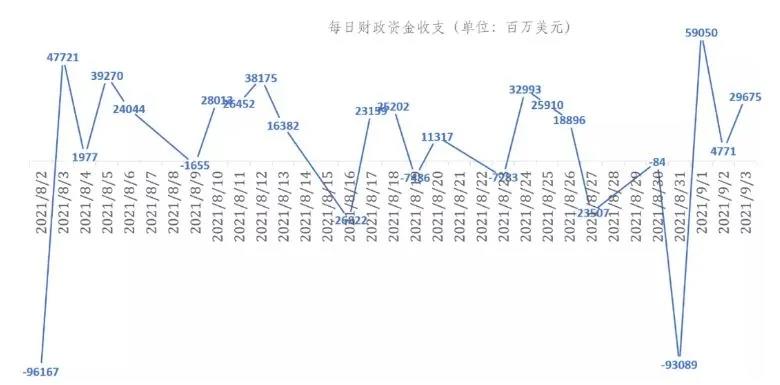

美国财政部账户每日资金收支状况(数据说明:正值为当日财政净支出额,负值为当日财政净收入额)。

而且,从8月份债务上限恢复后,财政单日收支状况(如上图4所示)看,8月份美国财政部共收入2561亿美元,当月共支出3595亿美元,8月份日均收入116亿美元,支出162亿美元。

按此估算,以9月初美国财政部账户资金余额看,美国财政部还可以坚持16天,如果美国财政部能将财政收入提前变现,那么可坚持的时间最长可能再延长16天,由此推算10月中上旬可能是美国债务上限的最终大限。

届时如果还不能达成一致,真的有可能出现债务违约。可能正是因为如此,9月8日美国财长耶伦向国会发出请求,要求在10月份突破债务上限。因为,届时财政部可能会在下个月某个时候用完现金,联邦政府的合法借款限额也将达到上限,如不突破债务上限,可能“对美国经济和全球金融市场造成无法弥补的损害”。

四、实际影响能有多大?

在美国,党派鸿沟表面上看起来无法逾越,往往在最后一刻能达成妥协。

从近期美国民主、共和两党在债务上限问题上“讨价还价”的内容上看,债务上限额度的本身并非分歧核心,两党都出于本党派选举利益,极力将债务上限提高以及提高的幅度与本党派的政治主张相挂钩。

从2020年新冠肺炎疫情暴发后,两党迅速推出的大规模救市举措看,推出规模庞大的财政刺激举措并不困难,这也暴露出两党对实现预算平衡其实并不真的太在意。

2020年3月和2021年1月,时任总统特朗普分别推出了2.2万亿美元和9000亿美元的新冠肺炎疫情救市计划。今年3月拜登总统又正式签署了1.9万亿美元纾困法案。8月,美国参议院以69票赞成、30票反对通过了总额约1万亿美元的《基础设施投资与就业法》。随后,参议院又以50票对49票的微弱优势率先通过了参议院版本的3.5万亿美元的“2022财年预算框架”。

由此可见,此次债务上限提高的难度应该会远远小于奥巴马政府时期。

现在,民主共和两党在扩大财政支出问题上立场总体是一致的,两党差异主要集中在通过何种方式扩大财政支出。

民主党希望直接给民众派发现金,而共和党则希望通过给富人降税,给大企业减负的方式来进行。而奥巴马政府时期,国会和政府在理念上存在根本分歧。奥巴马总统(民主党)希望扩大政府支出,而时任国会众议院议长的博纳等人则坚持“小政府”的理念,反对政府实施大规模的财政扩张政策,认为这会对私营部门产生严重的挤出效应。因此,相较而言,这次拜登政府和国会在债务上限提高上的难度会小于奥巴马时期。

为避免出现政府债务违约,同时,推动本党“大政府”的功能财政政策主张,9月21日,美国众议院率先通过了一项暂停债务上限的法案。根据该法案,美国债务上限将暂停至2022年12月,并为政府提供临时性资金以避免政府关门。虽然上述法案还面临来自参议院的阻力,但众议院率先就债务上限拿出一个方案,历史上并不多见,这表明美国会已开始释放善意,朝着解决债务上限的方向前进。

特别需要指出的是,虽然现在看美国财政部财政腾挪空间在不断减小,但是如果美国财政部加大财政腾挪力度,美国财政部账户中的资金仍有可能支撑到10月下旬,甚至11月上旬。这样就能成功地将“债务上限问题”和“2022财年预算”,以及“万亿基础设施计划”表决等重大预算问题从时间上错开。

这种时间上的错开,将减少债务上限问题本身对市场的冲击。

此外,虽然美联储主席鲍威尔,在8月26日至28日全球央行货币政策年会上,透露出可能会在9月份的议息会议期间公布缩减计划,但考虑到债务上限问题带来的风险,美联储或不会在9月份议息会议上宣布太明确的缩减计划。这样,虽然现在市场有诸多担心,但债务上限这一问题本身的实际影响可能明显小于预期。

(宋效军,中国建设银行研究院副秘书长。余翔,清华大学战略与安全研究中心客座研究员、中国建设银行研究院高级研究员。本文仅代表作者观点,不代表本站观点。)